Dažnai savo transporto priemonę duodame vairuoti vaikams, draugams ar kitiems asmenims, net nesusimąstydami, kokios gali kilti pasekmės tuo atveju, jeigu toks asmuo padarys eismo įvykį.

Sudarydami draudimo sutartį, atkreipiame dėmesį į draudimo įmokos dydį, tačiau dažnai neįvertiname aplinkybių, kuriems asmenims suteiksime teisę vairuoti apdraustą transporto priemonę. Suteikus teisę tokiems asmenims vairuoti, papildomai nepranešame draudikui dėl draudimo rizikos pasikeitimo, tuo pažeisdami draudimo sutarties šalių pareigą kuo glaudžiausi bendradarbiauti ir kooperuotis sudarant ir vykdant draudimo sutartį. Toks šalių kooperavimasis pagrįstas tarpusavio pasitikėjimu, kuris draudikui leidžia prognozuoti savo sutartinių įsipareigojimų mastą, o draudėjui - užsitikrinti nuostolių atlyginimo rizikos perkėlimą.

Transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo įstatyme (toliau - TPVCAPDĮ) yra atskirai įtvirtinta draudėjo pareiga pateikti visą draudiko prašomą informaciją ir dokumentus, būtinus sutarčiai sudaryti, o draudikui nustato teisę, prieš sudarant sutartį, šią informaciją patikrinti, taip pat apžiūrėti transporto priemonę.

Draudėjo pareiga draudimo sutarties galiojimo laikotarpiu informuoti draudiką apie draudimo rizikos padidėjimą yra įtvirtinta Lietuvos Respublikos civilinio kodekso (toliau - CK) 6.1010 str. 1 d. Draudimo sąlygose dažniausiai būna nustatyta, kad jeigu draudimo rizika, numatyta draudimo sutartyje, padidėja ar gali padidėti draudimo sutarties galiojimo laikotarpiu, draudėjas ar apdraustasis privalo informuoti draudiką apie padidėjusią draudimo riziką.

Laikytina, kad rizika pasikeičia, kai draudimo sutarties galiojimo laikotarpiu pasikeičia kuri nors aplinkybė, tiesiogiai susijusi su pavojaus draudimo objektui sumažėjimu ar padidėjimu, ir jeigu draudikas draudimo sutartyje numatė, kad tokia aplinkybė turi įtakos draudimo rizikos padidėjimui ar sumažėjimui.

Tuo atveju, jeigu draudimo rizika padidėja dėl draudėjo ar apdraustojo veiksmų, pranešimas turi būti pateiktas ne vėliau, nei ji padidėja, o visais kitais atvejais - tuoj pat, kai draudėjas ar apdraustasis apie tokius pasikeitimus sužinojo ar turėjo sužinoti, bet ne vėliau kaip per 3 darbo dienas nuo to momento, kurį draudėjas ar apdraustasis sužinojo ar turėjo sužinoti apie padidėjusią draudimo riziką.

Tuo atveju, jeigu draudimo rizika padidėja, draudėjas draudikui pareikalavus privalo sumokėti papildomą draudimo įmoką.

Atkreiptinas dėmesys į tai, kad bendradarbiavimo pareigos nevykdymo pasekmė - neigiamų padarinių atsiradimas, suteikiantis draudikui teisę pateikti draudėjui atgręžtinį reikalavimą atlyginti dalį trečiajam asmeniui išmokėtų sumų. Ši draudiko teisė yra įtvirtinta ir TPVCAPDĮ 22 straipsnyje, kuriame yra nustatyta, kad jei draudėjas nevykdė ar netinkamai vykdė draudimo sutartyje nustatytas pareigas, draudikas turi teisę reikalauti, kad draudėjas grąžintų išmokėtą sumą ar jos dalį.

Šios nuostatos buvo ne kartą nagrinėtos ir aiškintos teismų praktikoje. Lietuvos Aukščiausiasis Teismas yra konstatavęs, kad draudikams yra suteikta galimybė nustatyti skirtingas įmokas asmenims, priklausomai nuo skirtingo tikėtinumo laipsnio draudikui sukurti tikimybę vykdyti įsipareigojimus trečiojo asmens naudai. Draudimo riziką draudžiant civilinę atsakomybę sudaro draudžiamojo įvykio atsiradimo tikimybė ir jo sukeltų nuostolių tikėtinas dydis.

Teisę nustatyti ir apskaičiuoti draudimo įmokos dydį turi draudikas, o draudimo įmoka turi būti nustatoma atsižvelgiant į draudiko suteikiamą draudimo apsaugą draudėjui (apdraustiesiems), taip pat draudimo įmoka turi būti proporcinga draudiko prisiimamiems įsipareigojimams pagal draudimo sutartį bei nepažeisti draudėjo (apdraustųjų) interesų.

Šiame kontekste, pažymėtina ir tai, kad Lietuvos Aukščiausiasis Teismas yra konstatavęs, kad transporto priemonių valdytojų civilinės atsakomybės draudimo kontekste, asmenų, neturinčių dvejų metų vairavimo patirties, vairavimas yra rizikingesnis, todėl draudikas turi teisę nustatyti, kad tokių asmenų mokama draudimo įmoka yra didesnė už vairavimo patirtį turinčių vairuotojų.

Teismų praktika ir draudiko teisės

Lietuvos Aukščiausiasis Teismas yra suformulavęs taisyklę, kad nustatant, į kokio dydžio draudimo išmokos dalies grąžinimą pagal TPVCAPDĮ 22 straipsnio 2 dalį ir Taisyklių 62.2 punktą konkrečiu atveju įgijo teisę draudikas, turi būti atsižvelgiama į tai, kokia apimtimi draudikui neatskleistos aplinkybės nulėmė draudimo rizikos padidėjimą lyginant su rizika, nustatyta remiantis aplinkybėmis, kurias draudėjas atskleidė draudikui sudarant draudimo sutartį, ir ar šios aplinkybės yra susijusios su draudžiamuoju įvykiu.

Eismo įvykio metu padarytos žalos nustatymo ir draudimo išmokos mokėjimo taisyklėse yra numatyta, kad atsakingas draudikas turi teisę reikalauti iš draudėjo grąžinti iki 50 procentų išmokėtos draudimo išmokos.

Vienoje iš Lietuvos Aukščiausiojo Teismo nagrinėtų bylų buvo keliamas klausimas dėl draudiko teisės reikalauti dalies išmokėtos draudimo išmokos grąžinimo Taisyklių 62.2 punkto pagrindu apimties tuo atveju, kai draudėjas pažeidė pareigą informuoti apie draudimo rizikos pasikeitimą dėl to, kad apdrausta transporto priemonė perduota valdyti draudimo sutartyje nustatyto amžiaus ir (ar) vairavimo stažo neturintiems asmenims. Šioje byloje teismas paliko galioti apeliacinės instancijos teismo nutartį, kuria iš draudėjo priteista 50 proc. išmokėtos draudimo išmokos. Kaip pagrindą priteisti iš kasatoriaus maksimalią teisės aktuose nustatytą išmokėtos sumos dalį teismas nurodė tai, kad transporto priemonės valdytojo amžius ir vairavimo stažas yra reikšmingi veiksniai vertinant draudžiamojo įvykio atsiradimo tikimybę, nes jaunesnio amžiaus ir mažesnį vairavimo stažą turinčių asmenų vairavimas yra rizikingesnis transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo aspektu. Pabrėžtina, kad tiek transporto priemonės valdytojo amžius, tiek vairavimo stažas laikytinos aplinkybėmis, galinčiomis nulemti draudimo riziką.

Kitoje Lietuvos Aukščiausiojo Teismo nagrinėtoje byloje teismas pažymėjo, kad savaime negalima visais atvejais laikyti, kad jaunesnio amžiaus ir mažesnį vairavimo stažą turinčių asmenų vairavimas visais atvejais padidina draudimo riziką tokia apimtimi, kuri sudarytų pagrindą draudikui reikalauti maksimalios išmokėtos sumos dalies pagal Taisyklių 62.2 punktą. Šioje byloje teismas vertino, kokio dydžio išmokėtos draudimo išmokos dalies gali reikalauti draudikas tuo atveju, kai transporto priemonės valdytojas eismo įvykio metu buvo 27 metų amžiaus ir turėjo 6 metų vairavimo stažą, tuo tarpu draudimo sutartis buvo sudaryta atsižvelgiant į draudimo riziką, apskaičiuotą remiantis tuo, kad transporto priemonę vairuos ne jaunesnis nei 30 metų amžiaus ir turintis ne mažesnį nei 7 metų vairavimo stažą asmuo. Teismas pažymėjo, kad tai reiškė, jog draudimo rizika dėl nepranešimo apie aplinkybes, susijusias su transporto priemonės valdytojo amžiumi ir vairavimo stažu, negalėjo pasikeisti tokia apimtimi, kuri sudarytų pagrindą draudikui reikalauti maksimalios išmokėtos sumos dalies pagal Taisyklių 62.2 punktą. Teisėjų kolegijos vertinimu, draudimo rizikos pasikeitimas, apie kurį draudikas nebuvo informuotas, nagrinėjamu atveju nebuvo žymus, todėl sudaro pagrindą konstatuoti, kad ieškovui iš kasatoriaus priteista maksimali teisės aktuose nustatyta suma yra per didelė. Atsižvelgdamas į teisinį reglamentavimą ir taikydamas draudimo rizikos padidėjimo kriterijų, teismas nusprendė priteistiną sumą sumažinti iki 25 proc.

Eismo įvykio metu svarbu tinkamai užfiksuoti aplinkybes

Praėjusią vasarą nutikusi istorija Reginai tapo svarbia pamoka. Į žiedinę sankryžą netikėtai iššokęs vairuotojas nepraleido pirmumo teisę turinčios moters vairuojamos transporto priemonės - sužalojimų vairuotojai nepatyrė, tačiau abu automobiliai buvo apgadinti. Kaip pasakoja moteris, kitos transporto priemonės vairuotojas atrodė stipriai susijaudinęs, puolė kažkam skambinti telefonu. Pradėjusi kalbėtis su vairuotoju, moteris išgirdo pasiūlymą už padarytą žalą atsiskaityti grynais, mat vairuotojas tikino pamiršęs apsidrausti automobilį. Priešingu atveju, anot jo, draudimo išmokos moteris negautų ir dėl jos oficialiu keliu bylinėtis turėtų mėnesių mėnesius. Vairuotojas pasiūlė kartu nuvykti iki artimiausio autoserviso, kuriame būtų įvertinta jos transporto priemonei padaryta žala, o tuomet jiedu susitartų dėl atsiskaitymo. Beveik patikėjusi įvykio kaltininko pažadais ir pabūgusi likti be išmokos, Regina tik per plauką nesutiko su pasiūlymu. Paskutinę minutę moteris vis dėlto nusprendė telefonu pasikonsultuoti su vyru, mat paprašytas parodyti asmens dokumentus, įvykio kaltininkas akivaizdžiai pasimetė ir tikino juos palikęs namuose. Sutuoktinis patarė nesileisti į kalbas ir pildyti deklaraciją, tačiau jos automobilyje Regina neturėjo, todėl išsikvietė policiją. Iškvietus policiją paaiškėjo, kad teisė vairuoti įvykio kaltininkui yra atimta ir tai jau ne pirmas jo bandymas išsisukti nuo atsakomybės oficialiai nepildant eismo įvykio deklaracijos.

LR Transporto priemonių draudikų biuro Žalų administravimo departamento direktoriaus pavaduotojas Eligijus Oršauskas pastebi, kad sutarti dėl padarytos žalos atlyginimo tarpusavyje be draudimo įsikišimo vairuotojai iš tiesų gali. Tačiau ir tokiais atvejais yra būtina pildyti eismo įvykio deklaraciją, nes tai - oficialus dokumentas, kuris pagrindžia eismo įvykio faktą. „Nukentėjusiam asmeniui tai yra žalos atlyginimo garantas, nes net ir tuo atveju, jei kaltininkas draudimo neturėtų ar dėl skirtingų priežasčių jis negaliotų, žalą nukentėjusiam atlygintų LR transporto priemonių draudikų biuras“, - sako E. Oršauskas.

Nukentėjusieji dėl išmokos gali jaustis ramūs ir tais atvejais, kuomet avarijos kaltininkas įvykio metu buvo apsidraudęs, tačiau neblaivus, vairavo techniškai netvarkingą transporto priemonę ar neturėdamas teisės ją vairuoti, pasišalino iš įvykio vietos ar žalą padarė tyčia - visais šiais atvejais nukentėjusiajam nuostolius atlygins kaltininko draudimo bendrovė.

Draudikų biuro atstovas taip pat pastebi, kad dar ne visi vairuotojai žino apie galimybę eismo įvykio deklaraciją užpildyti internetu. Puslapyje draudimoįvykiai.lt užpildyta deklaracija turi tokią pačią galią, kaip ir popierinė versija, todėl pastarosios vežiotis automobilyje nebūtina. „Pildyti eismo įvykio deklaraciją telefonu yra greičiau ir paprasčiau, mat elektroninėje versijoje prašoma kur kas mažiau duomenų. Pavyzdžiui, nebūtina nurodyti vairuotojo pažymėjimo numerio bei galiojimo datos, pakanka suvesti savo asmens kodą, o taip pat nereikia jokių duomenų apie transporto priemonės draudimą, nes suvedus valstybinius numerius, reikiamą informaciją sistema užpildo pati“, - elektroninės deklaracijos privalumus atskleidžia E. Oršauskas.

Vairuotojams patogi ir galimybė eismo įvykio deklaraciją pildyti vienu arba dviem telefonais. Pildant pastaruoju būdu, platforma atpažins eismo įvykio dalyvių transporto priemones ir susies juos į vieną bendrą dokumentą. Greičiau ir sklandžiau užpildysite deklaraciją, jei leisite platformai naudoti telefono GPS ir kamerą: beliks tik patikslinti eismo įvykio vietą ir pateikti prašomas nuotraukas arba įkelti jas iš galerijos. Pildyti deklaraciją telefonu išties paprasta - tereikia sekti virtualaus vedlio patarimais. Užpildžius deklaraciją telefonu, visi duomenys bus perduoti eismo įvykio kaltininko draudimo bendrovei, o eismo įvykio deklaracija bei kita svarbi informacija bus išsiųsta jūsų nurodytais kontaktais el. paštu arba SMS žinute. Susikūrę paskyrą, galėsite patogiai sekti pranešimus apie deklaruotų eismo įvykių administravimo eigą. Norintieji išbandyti elektroninės deklaracijos parodomąją versiją, gali tai padaryti puslapyje draudimoįvykiai.lt savo telefone arba kompiuteryje.

Automobilio pardavimo ir draudimo sutarties perleidimo niuansai

Automobilio pardavimas - ne tik raktelių ir dokumentų perdavimas naujajam jo savininkui. Kartu su sandoriu vairuotojams reikia pasirūpinti ir kitais niuansais, pavyzdžiui - transporto priemonių valdytojų civilinės atsakomybės (TPVCA) draudimo sutartimi. Nedidelis neapsižiūrėjimas šiame procese gali sukelti rimtų pasekmių - nuo galimų teisinių ginčų iki netikėtai priskirtos atsakomybės už kito asmens padarytus eismo įvykius.

Kaip pastebi Andrius Gimbickas, „Lietuvos draudimo“ standartizuotos rizikos skyriaus vadovas, pardavus automobilį, kuriam vis dar galioja TPVCA draudimo sutartis, buvęs transporto priemonės savininkas turi kelis pasirinkimus. „Vienas iš jų − perleisti draudimo sutartį naujajam automobilio savininkui, o kitas kelias gali būti nutraukti esamą sutartį ir susigrąžinti pinigus už likusį nepanaudotą draudimo sutarties laikotarpį“, − sako A. Gimbickas.

Pasak eksperto, einant pirmuoju keliu ir perleidžiant TPVCA draudimo sutartį pirkėjui - šį sprendimą draudėjas turi nurodyti pirkimo-pardavimo sutartyje. Visgi šiame procese yra dar vienas, bene svarbiausias žingsnis, kuriuo būtina pasirūpinti parduodant automobilį. Tai - nuosavybės pasikeitimo deklaravimas valstybės įmonės „Regitra“ duomenų registre. To nepadarius, tam tikrose situacijose gali kilti nesklandumų.

A. Gimbickas dalinasi konkrečiu pavyzdžiu: „Štai pavyzdžiui tokia situacija: pirkimo-pardavimo sutartis dar nėra deklaruota, o TPVCA draudimo sutartis jau perduota automobilio pirkėjui. Pastarasis su naujai įsigytu automobiliu padaro sunkų eismo įvykį ir iš jo pasišalina, o vėliau bando įrodyti, kad pirkimo-pardavimo sutartis pasirašyta nebuvo. Tokiu atveju buvusio automobilio savininko lauks ilgas kelias įrodant buvus priešingai, mat formaliai automobilio savininkas yra pirmasis draudėjas, kuriam ir keliama civilinė atsakomybė už eismo įvykio padarinius“.

Ekspertas pažymi, kad norint deklaruoti nuosavybės patvirtinimą, į „Regitrą“ turėtų kreiptis pirkėjas ir internetu arba klientų aptarnavimo padalinyje užpildyti įgijimo deklaraciją, pateikiant nuosavybės pasikeitimą įrodantį dokumentą bei kitą reikalingą informaciją. Nuosavybės pasikeitimą pirkėjas turi deklaruoti per 5 darbo dienas nuo sandorio sudarymo.

„Parduodamo automobilio raktelius perduoti pirkėjui rekomenduojama tik abiem šalims patvirtinus nuosavybės pasikeitimą. Einant šiuo keliu tampa nebe taip svarbu, ar TPVCA draudimo sutartis buvo perduota automobilio pirkėjui, ar ne“, − komentuoja A. Gimbickas.

Kitas žingsnis po šio etapo - draudiko informavimas apie automobilio nuosavybės pasikeitimą. Pagal galiojančius įstatymus, naujasis transporto priemonės savininkas, kuriam draudimo sutartis buvo perleista tinkamai, ne vėliau kaip per 15 dienų privalo apie tai pranešti draudimo bendrovei, tai yra draudikui. Pasak draudimo bendrovės atstovo, draudikas atitinkamai turi teisę perskaičiuoti senosios draudimo sutarties įmoką, atsižvelgiant į rizikos pasikeitimą. Jei naujasis savininkas neatlieka savo pareigų laiku, įvykus draudžiamajam įvykiui, dalį žalos jam gali tekti atlyginti pačiam.

„Realiame gyvenime galima ir tokia situacija: automobilio pardavėjas sutinka perduoti draudimo sutartį, tačiau vėliau persigalvoja ir ją nutraukia. Tokiu būdu naujasis savininkas važinėtų be galiojančios draudimo sutarties apie tai net nežinodamas. Taip nutiktų dėl to, kad oficialiai duomenų bazėje jis nebūtų užfiksuotas, kaip naujasis transporto priemonės savininkas“, − detalizuoja A. Gimbickas.

Automobilio pirkėjas taip pat turi teisę nutraukti jam perduotą TPVCA draudimo sutartį ir susigrąžinti sumokėtą įmoką už likusį draudimo sutarties galiojimo laikotarpį, atskaičius administracines išlaidas.

Tad, kaip pabrėžia ekspertas, automobilio nuosavybės perleidimo procesas - tai ne tik teisingai užpildyta pirkimo-pardavimo sutartis.„Svarbi šio proceso dalis yra informacijos deklaravimas bei jos pateikimas draudikui. Tvarkingai deklaruotas nuosavybės pasikeitimas ir aiškiai sutvarkyti TPVCA draudimo klausimai padės išvengti nesusipratimų, teisinių ginčų bei netikėtų finansinių išlaidų“, − reziumuoja A. Gimbickas.

Kaip parduoti automobilio draudimą (3 paprasti žingsniai)

Ką daryti patekus į eismo įvykį?

Daugybė žmonių bent kartą gyvenime yra sukėlę eismo įvykį arba į jį patekę. Tuo metu, net jei nėra sužeistų asmenų, gali ištikti nemenkas stresas: puoli galvoti, kas kaltas dėl įvykio, apžiūrinėti avarijos padarinius, paskubomis ieškoti savo dokumentų, o mintyse jau kalkuliuoji, kiek atsieis automobilio remontas. Šioje suirutėje dažnas padaro tokių klaidų, po kurių gali tekti ne tik patiems be kaltės susimokėti už sugadintų mašinos dalių taisymą, bet ir turėti kur kas rimtesnių nemalonumų.

- „Patyręs šoką ir būdamas stresinėje situacijoje, nukentėjęs asmuo pradžioje gali nejausti sužalojimų, nors jie ir buvo patirti. Transporto priemonės (TP) vairuotojas, partrenkęs pėsčiąjį, net ir 100 procentų būdamas tikras, kad yra nekaltas, taip pat turi likti eismo įvykio vietoje ir kviesti policiją, kitaip pasekmės gali būti liūdnos.

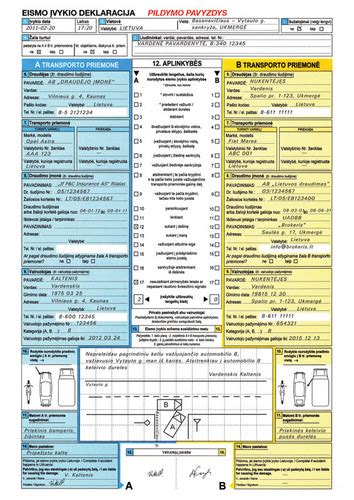

- Eismo įvykio deklaracija (EĮD) pildoma atvejais, kai nėra žuvusių ar sužalotų asmenų, eismo įvykio vietoje yra visi žalą turtui patyrę nukentėję asmenys ir su eismo įvykiu susiję eismo dalyviai sutaria dėl eismo įvykio aplinkybių bei atsakomybės. Teisės aktai nurodo eismo įvykio dalyvių pareigą pasielgti trejopai: fiksuoti eismo įvykį pildant EĮD arba situaciją nubraižyti ir aprašyti ant švaraus popieriaus lapo, arba kviesti policiją. Neužfiksavus eismo įvykio tinkamai, žala nebus atlygintina. „Pavyzdžiui, galima situacija, kai nukentėjęs asmuo sutaria su kaltininku supildyti EĮD ne iškart įvykus eismo įvykiui, bet vėliau. Tačiau vėliau nukentėjusiam asmeniui turimais kaltininko kontaktais nepavyksta susisiekti su kaltininku dėl EĮD užpildymo (eismo įvykio fakto užfiksavimo raštu). Kita visiškai reali situacija - kai automobilis automobilių stovėjimo aikštelėje kliudo kitą automobilį, o nukentėjusio asmens (automobilio savininko) vietoje nėra. Pasitaiko nemažai atvejų, kai kaltininkas nelaukia nukentėjusio asmens, o tiesiog užkiša už stiklo valytuvų popierėlį su savo kontaktais. Pirmiausia tokiais atvejais didelė rizika, kad popierėlis neišliks iki pasirodant automobilio savininkui, nes jį gali nupūsti vėjas, jis gali sušlapti ir tapti neįskaitomu ir t.t. Todėl, jeigu nėra sugadinto turto savininko eismo įvykio vietoje, reikia kviesti policiją“, - pataria E. Oršauskas.

- Specialisto teigimu, atsitikus eismo įvykiui, nuo pat pirmos minutės rekomenduotina viską fotografuoti, ne tik eismo įvykyje dalyvavusias TP (sugadinimus, valst. numerį), bet ir kito vairuotojo dokumentus, TP dokumentus, draudimo dokumentus. Tai labai svarbu padaryti prieš aiškinantis, kas atsakingas už eismo įvykio kilimą. „Galimybė nufotografuoti eismo įvykio vietą yra labai svarbi tiek kaltininkui, tiek nukentėjusiam asmeniui, nes vėliau, tarkim kilus ginčui, būtų daug paprasčiau ginčytiną situaciją išspręsti turint nuotraukose užfiksuotas eismo įvykio aplinkybes, galima palyginti jas su kitais EĮD nurodytais duomenimis. Pasitaiko atvejų, kai kaltininkas bando apkaltinti nukentėjusį asmenį sukėlus eismo įvykį, o matydamas, kad to padaryti nepavyks, sėda į automobilį ir pasišalina iš eismo įvykio vietos. Nukentėjęs asmuo streso būsenoje neįsimena kaltininko automobilio valst. numerio. Gerai, jeigu eismo įvykio vieta filmuojama, nes tuomet yra tikimybė, kad pasišalinusi TP bus nustatyta ir nukentėjusiam asmeniui žala bus atlyginta. Turtinė žala atlyginama tik identifikavus kaltininko vairuotą TP. Nenustačius pasišalinusios TP, žala nebus atlyginta.

- Deja, tačiau pildant popierinę EĮD vis dar pasitaiko daug atvejų, kai EĮD pildoma netiksliai, nepakankamai išsamiai, praleidžiant ir nepildant EĮD laukelių. Štai E. Oršauskas mini situaciją, kai nukentėjęs asmuo, įkalbinėjamas kaltininko, sutinka įrašyti į EĮD netikslią eismo įvykio datą ir laiką. Tokia situacija pasitaiko, kai kaltininkas yra neapsidraudęs, draudžiasi po eismo įvykio ir prašo nukentėjusio asmens pavėlinti eismo įvykio laiką. Taip pat pasitaiko, kad eismo įvykio dalyviai nenurodo savo telefono numerio, el. pašto adreso arba nurodo ne savo el. pašto adresą, klaidingai nurodomas arba neįskaitomai įrašomas kaltininko vairuotos TP valst. numeris. Anot pašnekovo, pildant elektroninę EĮD yra mažesnė galimybė suklysti, nes programėlės draudimoįvykiai.lt išmaniojo vedlio patarimai kiekviename žingsnyje nurodo ką ir kaip pildyti, didelė dalis duomenų yra užpildoma automatiškai, pavyzdžiui duomenys dėl TP markės, modelio, draudimo bendrovės pavadinimo, draudimo poliso numerio, taip pat nurodoma, jei koks būtinas duomuo yra praleistas. Šiuo metu jau daugiau nei ketvirtadalis visų eismo įvykių deklaracijų pildoma elektroniniu būdu.

- Pašnekovo teigimu, draudimo bendrovė, gavusi informaciją apie eismo įvykį, imasi eismo įvykio aplinkybių tyrimo. Kaltininkui neteikiant pranešimo apie eismo įvykį, informacijos, kuri gali būti reikšminga objektyviai įvertinant eismo įvykio aplinkybes, žalos administravimo procesas bei nukentėjusio asmens patirtos žalos atlyginimas gali užtrukti.

- Apie eismo įvykį reikia pranešti draudimo bendrovei ir tuo atveju, kai neaišku, kuris eismo įvykio dalyvis yra dėl jo atsakingas, patikslina E. Oršauskas. Be to, galimas atvejis, kai abu eismo įvykio dalyviai įvertina, kad kiekvienas iš jų yra atsakingas dėl sukelto eismo įvykio. Tokiu atveju irgi galima pildyti EĮD, tiesiog abu eismo įvykio dalyviai pasirašo EĮD 14 laukelyje, kiekvienas pripažindami savo kaltę. Pasak specialisto, dėl žalos atlyginimo šie asmenys, kaip nukentėjusieji, gali kreiptis į vienas kito draudimo bendroves. Abipusės kaltės atveju atsakomybė įprastai dalinama 50/50 ir kiekvienam iš eismo įvykio dalyvių atlyginama 50 proc. patirtos žalos. Tarkime, eismo įvykio metu apskaičiuota, kad transporto priemonės „A“ valdytojas patyrė 1 000 Eur dydžio žalą, o transporto priemonės „B“ valdytojas patyrė 2 000 Eur žalą. Tuomet, esant abipusės kaltės atvejui, transporto priemonės „A“ valdytojui bus išmokėta 500 Eur dydžio išmoka, transporto priemonės „B“ valdytojui - 1 000 Eur dydžio išmoka. Jei eismo įvykio dalyvis per klaidą pasirašė EĮD 14 laukelyje, t. y. klaidingai pripažino savo kaltę, nors yra nukentėjęs asmuo, situacija išsprendžiama - abiejų eismo įvykio dalyvių prašoma pateikti išsamius, detalius paaiškinimus dėl eismo įvykio aplinkybių. Vadovaujantis surinkta patikslinta informacija, yra priimamas sprendimas dėl eismo įvykio dalyvių kaltės laipsnio. Tačiau toks žalos administravimas gali užtrukti. „Tačiau galima ir blogesnė situacija, kai kaltininkas nėra linkęs bendradarbiauti teikdamas informaciją apie eismo įvykio aplinkybes ir nėra galimybių sprendimą dėl kaltės laipsnio priimti vien tik vadovaujantis nukentėjusio asmens pateiktais parodymais ir EĮD, kurioje pvz. nenurodytos ar netiksliai nurodytos eismo įvykio aplinkybės, neaiški įvykio schema, nors nukentėjęs asmuo sako, kad jis yra nekaltas 100 procentų. Tokiu atveju, sprendimas dėl žalos atlyginimo gali būti priimtas atsižvelgus į pateiktą EĮD, oficialų dokumentą dėl eismo įvykio fakto fiksavimo ir atlyginama tik 50 proc. nukentėjusio asmens patirtos žalos. Todėl nukentėjusiam asmeniui rekomenduotina ypač atidžiai pildyti EĮD ir nepasirašyti EĮD 14 laukelio, jei nebuvo sutarta dėl abipusės kaltės“, - perspėja E. Oršauskas.

- Pašnekovas sako, jog pasitaiko atvejų, kai elektroninė EĮD pildoma ne naudojantis Lietuvos Respublikos transporto priemonių draudikų biuro sukurta programėle draudimoįvykiai.lt, bet pasirenkant kitas internete elektroninės EĮD pildymui skirtas programėles. Fiksuojant EĮD ne per Biuro programėlę, padidėja klaidos tikimybė, kadangi per Biuro programėlę didelė dalis duomenų užkraunami automatiškai (pvz., TP markė, modelis, draudimo bendrovės pavadinimas, draudimo poliso numeris) t.y., nereikia vesti šių duomenų rankiniu būdu. Bet to, kaltininkui nereikia atskirai pranešinėti apie eismo įvykį savo draudimo bendrovei. Taip pat teisės aktai reglamentuoja, kad elektroninė EĮD pildoma Biuro administruojamomis informacinių technologijų priemonėmis, t. y. per programėlę draudimoįvykiai.lt.

- Jei eismo įvykis sukeltas su TP junginiu ir eismo įvykio metu šio TP junginio velkamoji dalis - priekaba ar puspriekabė - neatsikabino, pildant EĮD, būtina nurodyti velkančiosios (tempiančiosios) TP duomenis - markę, modelį, valstybinį numerį, draudimo duomenis, nes sujungtų TP atveju dėl žalos atlyginimo atsakinga yra velkančiosios (tempiančiosios) TP draudimo bendrovė arba Biuras, jei velkančioji TP nedrausta. Taigi, jei EĮD bus įrašyti tik velkamosios TP (priekabos, puspriekabės) duomenys, tokia žala nebus atlyginta. Tokiu atveju, žalos administravimo proceso metu, siekiama išsiaiškinti velkančiąją TP, nes šią TP apdraudusi draudimo bendrovė arba Biuras, jei velkančioji TP nedrausta yra atsakingi dėl žalos atlyginimo. Deja ne visais atvejais tai įmanoma padaryti.

- E. Oršausko teigimu, pasitaiko, kad kaltininkas EĮD nurodo netikslius draudimo duomenis - įrašo ne jį apdraudusios draudimo bendrovės pavadinimą, bet draudimo tarpininko (brokerio), nenurodo draudimo liudijimo numerio, galiojimo termino. Ypač aktualu, kad atveju, kai kaltininkas vairuoja ne lietuviškos registracijos TP, būtų nurodomas tikslus kaltininko TP valst. numeris. „Nesant teisingos ir tikslios informacijos, tampa apsunkintas nukentėjusio asmens žalos administravimas. Pavyzdžiui atveju, kai yra įrašytas tik kaltininko vairuotos ne lietuviškos registracijos TP valst. numeris ir šis numeris nurodytas neteisingai, nėra galimybių identifikuoti kaltininko vairuotą TP. Tokiu atveju turtinė žala nebus atlyginama. Jei kaltininko vairuotos ne lietuviškos registracijos TP valst. numeris nurodytas neteisingai, žala nėra atlyginama.

Pakaitinio automobilio nuoma po eismo įvykio

Siekdami padėti išvengti nesusipratimų ar papildomų išlaidų, pateikiame svarbiausią informaciją, norint išsinuomoti pakaitinį automobilį po eismo įvykio. Ši informacija taikoma tik klientams, kurie nukentėjo nuo eismo įvykio kaltininko, apdrausto privalomuoju draudimu mūsų bendrovėje.

Kam atlyginama pakaitinio automobilio nuoma?

Jei transporto priemonė remontuojama remonto įmonėje ar remontas netikslingas dėl didelių sugadinimų ir neturite kitos nuosavos transporto priemonės, o be pakaitinės transporto priemonės patirsite didelius nepatogumus, mobilumo apribojimus greitai nuvykti į reikiamą vietą ar papildomas išlaidas.

Kokia yra paros kaina ir kokią transporto priemonę galite nuomotis?

Atlyginamos vidutinės rinkoje esančios paros nuomos išlaidos. Palyginimui, vidutinės klasės lengvosios transporto priemonės nuomos paros kaina yra 25 - 30 EUR su PVM. Nuomojantis aukštesnės klasės nei vidutinė, tačiau ne aukštesnės klasės nei analogišką sugadintajam pagal markę, modelį, pagaminimo metus automobilį, nuomos paros kaina privalo atitikti rinkoje esančias kainas.

Svarbu! Pakaitinio automobilio nuomos laikotarpis apskaičiuojamas pagal būtinąjį transporto priemonės remonto laiką, atsižvelgiant į remonto įmonės sudarytą remonto darbų sąmatą pagal joje nurodytą faktiškai reikalingą remontui atlikti remonto darbų trukmę. Turite žinoti iš anksto, kad pailgėjęs nuomos laikotarpis, kuris nėra pagrįstas ir nebūtų atsiradęs, jei remonto įmonė būtų dėjusi visas galimas pastangas remontą atlikti laiku, pagal jų pačių sudarytą remonto darbų sąmatą, ir kuris atsirado dėl remonto įmonės kaltės, nėra kompensuojamas ar kompensuojamas dalinai.

Palyginimui, įprastai kompensuojamas nuomos laikotarpis, jei sugadinta iki trijų dalių, kurias reikia remontuoti ir dažyti, remonto trukmė iki 3 - 5 d. d. Sugadinta iki 5 dalių, remonto trukmė iki 5 - 8 d. d. Daugiau nei 5 dalys, remonto trukmė gali būti virš 8 d. d.

Jei remontas netikslingas?

Jei transporto priemonė sugadinta nepataisomai, nuomotis galite iš karto tokiomis pačiomis sąlygomis, kaip ir atliekant faktinį remontą remonto įmonėje. Apie nuomos pradžią prašome informuoti mus el. paštu.

Ar galiu pasinaudoti alternatyvomis pakaitiniam automobiliui?

Jei neturite galimybės išsinuomoti patys, tokiu atveju prašome su mumis susisiekti el. paštu. Jei turite abejonių, ar bus atlygintinos pakaitinio automobilio nuomos išlaidos, arba turite kitų klausimų, susijusių su nuomos sąlygomis, į mus galite kreiptis el. paštu.

tags: #draudiminis #ivykis #vairuoti #neturincio #asmens #atveju