Finansinis valdymas prekių pardavimo atveju reikalauja kruopštumo ir atitikimo nustatytiems teisės aktams. Vienas iš svarbių aspektų yra tinkamas PVM (pridėtinės vertės mokesčio) apskaičiavimas ir sumokėjimas. Nesilaikant nustatytų taisyklių, ypač kuomet pardavimas įvyksta be kasos aparato kvito, gali kilti rimtų finansinių pasekmių, įskaitant baudas.

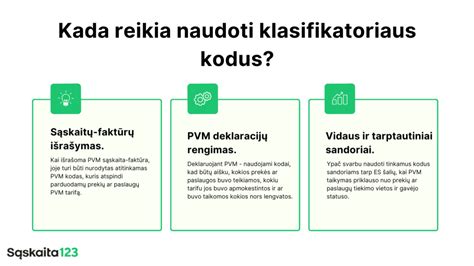

PVM apskaičiavimas specifiniais atvejais

PVM apskaičiuojamas pagal tam tikras taisykles, kurios apima ir atvejus, kai nuosavybės teisės objektai perimami kaip turtinis įnašas arba vyksta kito PVM mokėtojo reorganizavimas. Tai apima situacijas, nustatytas PVMĮ 9 str. 4 dalyje, susijusias su prekių tiekimu. Konkrečiai, kalbama apie PVM, apskaičiuotą už perduodamo pastato (statinio) esminį pagerinimą. Nuo 2015-07-01 PVM apskaičiuojamas ir už statybos darbus, numatytus PVMĮ 7 str. 4 punkte, kurie apibrėžti Lietuvos statybos įstatymo 2 str. 90 dalyje.

Tačiau svarbu paminėti, kad šios nuostatos netaikomos tais atvejais, kai tiekiant prekes (teikiant paslaugas) pirkėjui (klientui) išduodamas kasos aparato kvitas ir kartu išrašoma PVM sąskaita faktūra.

Pasekmės nesilaikant PVM taisyklių

Jei pardavėjas PVM nesumoka, bet ir neapskaičiuoja, o pirkėjas (tik atskaito PVM) nepagrįstai sumažina mokėtiną į biudžetą PVM sumą arba padidina apskaičiuotą grąžintiną iš biudžeto PVM sumą, tai yra rimtas pažeidimas. Tokia situacija gali sukelti finansinių problemų abiem šalims, tačiau didžiausia atsakomybė tenka pardavėjui, kuris nepateikia teisingų duomenų mokesčių inspekcijai.

Jeigu pirkėjas padarytos klaidos nepataiso, nepateikdamas to mokestinio laikotarpio, kurį įsigijo prekes, patikslintos PVM deklaracijos, tai pagal PVMĮ 123 str. jam gali būti taikomos sankcijos.

PVM atskaita ir mišri veikla

Bauda už finansinius pažeidimus

Finansinis valdymas be kvito, kai tai susiję su PVM apmokestinimu, gali lemti ženklias baudas. Valstybinė mokesčių inspekcija (VMI) griežtai prižiūri, ar visi mokesčiai yra sumokami laiku ir teisingai. Pažeidimai, tokie kaip nepateiktos arba klaidingai pateiktos PVM deklaracijos, neapskaičiuotas PVM, gali užtraukti administracinę atsakomybę ir finansines sankcijas. Baudos dydis priklauso nuo pažeidimo masto ir trukmės, tačiau gali siekti nemažas sumas.

Svarbu suprasti, kad kiekvienas finansinis sandoris turi būti tinkamai dokumentuotas, o visi privalomi mokesčiai - sumokėti. Tinkamas finansinis valdymas ir atidus dokumentų tvarkymas yra geriausia prevencija nuo baudų ir kitų nemalonumų.

| Veiksmas | Pasekmė | Teisinis pagrindas |

|---|---|---|

| Pardavėjas neapskaičiuoja ir nesumoka PVM | Pirkėjas nepagrįstai sumažina mokėtiną PVM | PVMĮ |

| Pirkėjas nepataiso klaidos | Gali būti taikomos sankcijos | PVMĮ 123 str. |

| Pardavimas be kvito ir PVM sąskaitos faktūros | Galimos baudos už netinkamą dokumentavimą | Lietuvos Respublikos įstatymai |