Pardavus automobilį Lietuvoje, gali atsirasti prievolė mokėti mokesčius, priklausomai nuo kelių veiksnių, tokių kaip automobilio savininko statusas, nuosavybės laikotarpis, automobilio vertė ir sandorio pelnas. Ne visi žino, tačiau pardavus transporto priemonę gali tekti sumokėti mokesčius valstybei.

Automobilio pardavimas gali sukelti pajamų mokestį, jei jis atitinka tam tikras sąlygas. Trumpesnis nei 3 metų nuosavybės laikotarpis: Jei automobilį pardavėte praėjus mažiau nei 3 metams nuo jo įsigijimo, tai laikoma pajamomis, kurios gali būti apmokestinamos. Komercinė veikla: Jei automobiliai parduodami kaip komercinės veiklos dalis (pavyzdžiui, jei nuolat perkate ir parduodate automobilius), tokiu atveju turite registruoti veiklą ir mokėti pajamų mokestį bei pridėtinės vertės mokestį (PVM).

Kada mokesčių mokėti nereikia?

Yra atvejų, kai pardavus automobilį mokesčių mokėti nereikia:

- Ilgalaikė nuosavybė: Jei automobilį laikėte nuosavybėje ilgiau nei 3 metus, jo pardavimas nėra apmokestinamas, net jei jį pardavėte už didesnę sumą nei pirkote.

- Pardavimas už mažesnę kainą: Taigi, jeigu automobilis buvo parduodamas už mažesnę sumą nei buvo pirktas - tokiu atveju mokesčio mokėti neteks.

Kaip apskaičiuojamas pajamų mokestis?

Jei pardavėte automobilį per 3 metų laikotarpį nuo jo įsigijimo ir uždirbote pelno, turite apskaičiuoti skirtumą tarp pirkimo ir pardavimo kainos. Taigi, jeigu mašiną įsigijote už 1 000 eurų, o nepraėjus trims metams ją pardavėte už 2 000 eurų, tai rodo, kad 15 % mokestį teks mokėti tik nuo uždirbto pelno. Pajamos, gautos iš pelno, bus apmokestinamos 15 % pajamų mokesčiu. Mokestis bus skaičiuojamas nuo 1 500 eurų pelno, taikant 15 % tarifą.

Jei parduodate savo asmeninį automobilį, turėsite sumokėti mokesčius nuo gaunamų pajamų. Pajamos iš turto pardavimo Lietuvoje yra apmokestinamos pagal Gyventojų pajamų mokesčio įstatymą. Asmenims, parduodantiems automobilį, taikomas 15 % pajamų mokestis. Apskaičiuojant mokesčio sumą, iš automobilio pardavimo kainos atimama jo įsigijimo kaina. Pavyzdžiui, jei parduotumėte automobilį už 7000 eurų, kurį įsigijote už 5000 eurų, mokesčių bazė būtų tik 2000 eurų. Mokėtiną mokesčio sumą apskaičiuoja Valstybinė mokesčių inspekcija (VMI), remdamasi automobilio pirkimo-pardavimo sutartyje nurodytomis sumomis. Todėl itin svarbu sutartyje nurodyti tikrąsias sumas, nežeminant jų sąmoningai, siekiant sumažinti mokesčių naštą. Nors tokia praktika dažna, tačiau ateityje dėl to gali kilti problemų.

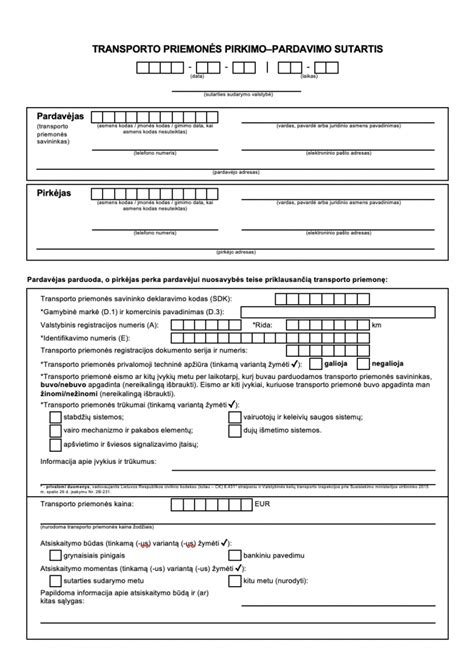

Svarbu teisingai užpildyti pirkimo-pardavimo sutartį

Pirkimo-pardavimo sutartis yra abiejų šalių - pirkėjo ir pardavėjo - interesus saugantis dokumentas, kuris įrodo įvykusį sandorį, o kilus ginčui, gali tapti ir pagrindiniu įrodymu. Todėl perkant transporto priemonę, visada rekomenduojama išskirtinį dėmesį skirti šiai sutarčiai sudaryti.

Dažnai pardavėjai nori įrašyti mažesnę sumą, kad mokesčiai būtų mažesni. Dėl to labai svarbu nenaudoti jokių „maklių“ ir rašyti tikslią sumą. Taigi, sutartyje patariama nurodyti kiek įmanoma daugiau ir teisingos informacijos apie pirkėją ir pardavėją, transporto priemonės kainą, ridą, automobilio esamus defektus ir kitus svarbius duomenis.

Pirkėjas neturėtų susivilioti šią galimybe, kadangi vėliau norėdamas parduoti tą pačią transporto priemonę ir nurodęs realią jos vertę - pats turės mokėti mokesčius. Žinoma, kad labai dažnai pirkėjai negalvoja apie tai, kad mašina jiems bus reikalinga trumpiau nei tris metus.

VMI specialistė R. Virvilienė priduria, kad pasitaiko atvejų, kai gyventojui įsigyjant automobilį yra prašoma nurodyti ne mažesnę įsigijimo kainą nei sumokama realiai, bet pasirašyti ne lietuvišką, o užsienietišką pirkimo-pardavimo sutartį. „Gyventojai, patys to nežinodami, gali prisidėti prie dokumentų klastojimo ir tapti mokesčių slėpimo schemos dalimi. Dažniausiai pasitaikantys atvejai, kai sandoriai registruojami pagal užsienietiškas pirkimo-pardavimo sutartis („kauferius“), imituojant, neva automobilis pirktas užsienyje. Vadinamieji „kauferiai“ surašomi prieš pat automobilio registracijos procedūrą, nurodant fiktyvią sutarties sudarymo vietą ir datą, ir dažniausiai neegzistuojantį pardavėją. Automobilio pirkėjas, sutikdamas pasirašyti tokią sutartį, ne tik netenka visų garantijų dėl automobilio defektų, bet ir įsitraukia į dokumentų klastojimo schemą.

„Automobilius perpardavinėjantys asmenys vis dar yra linkę sukčiauti ir transporto priemonės pardavimą baigti su klientu pasirašant suklastotą kauferį, taip pat pirkimo-pardavimo sutartyse nurodyti gerokai mažesnę, nei realiai sumokama automobilio kainą. Pavyzdžiui, po aikštelių patikrinimų 2020 m. buvo nustatyta 16 tarpininkų niekaip neįregistravusių savo veiklos ir nuslėpusių daugiau nei 228 tūkst. „Pasirašydamas tokią sutartį gyventojas padeda mašinos pardavėjui nuslėpti pajamas. Dokumente nurodoma, kad transporto priemonės pardavėjas yra užsienietis, jos perpardavėjo duomenys nėra užfiksuoti jokiuose dokumentuose. Už automobilio pardavimą gautas pajamas tikrasis pardavėjas paprasčiausiai nuslepia, nesumoka priklausančių mokesčių“, - teigia L. Situaciją puikiai iliustruoja vieno Prienų gyventojo pavyzdys. Naujajam savininkui automobilio neišlaikius nuosavybėje 3 metų ir nutarus jį parduoti kitam asmeniui už didesnę kainą nei ji buvo įrašyta sutartyje pirminio įsigijimo metu, gali tekti sumokėti 15 %.

Savininko deklaravimo kodas (SDK)

Nuo 2021 metų gegužės mėnesio Lietuvoje įsigaliojusi nauja transporto priemonių savininkų apskaitos tvarka sukėlė nemažai sumaišties rinkoje, tačiau jos tikslas buvo aiškus - mažinti šešėlinę ekonomiką ir užtikrinti, kad kiekviena transporto priemonė turėtų aiškų, atsekamą savininką. Esminis šios sistemos elementas yra SDK (Savininko deklaravimo kodas).

SDK automatiškai suteiktas visoms Lietuvoje iki 2021 m. gegužės 1 d. buvusioms ir Kelių transporto priemonių registre registruotoms transporto priemonėms. Visi, kurie įsigyja arba parduoda SDK jau turinčią transporto priemonę, duomenis apie savininko pasikeitimą per 5 darbo dienas nuo nuosavybės teisės įgijimo arba perleidimo turi deklaruoti VĮ „Regitra“. SDK turinčią transporto priemonę pardavus užsienio gyventojui arba užsienyje registruotam juridiniam asmeniui, informaciją apie savininko pasikeitimą sandorio dalyviai turi deklaruoti aplinkybių atsiradimo dieną.

SDK, arba Savininko deklaravimo kodas, yra unikalus aštuonių raidžių derinys, kuris priskiriamas konkrečiai transporto priemonei ir jos savininkui. Tai tarsi automobilio asmens kodas, kuris privalo būti sugeneruotas kiekvieną kartą, kai keičiasi transporto priemonės nuosavybės teisė. Ši sistema buvo įvesta siekiant užkirsti kelią situacijoms, kai automobiliai būdavo parduodami „kauferiais“ (užsienietiškomis pirkimo-pardavimo sutartimis), nors realus pardavėjas būdavo lietuvis perpardavėjas. Tokiu atveju valstybė prarasdavo mokesčius, o pirkėjas, įsigijęs automobilį su paslėptais defektais, neturėdavo į ką kreiptis, nes dokumentuose figūruodavo nežinomas užsienio pilietis.

Jei esate automobilio savininkas ir planuojate jį parduoti, SDK kodo gavimas yra jūsų pareiga. Jei automobilį jau turėjote registruotą savo vardu Lietuvoje iki 2021 m. gegužės 1 d., SDK kodas jam greičiausiai buvo sugeneruotas automatiškai. Šis kodas yra nemokamas. Pirkėjui SDK kodas yra saugumo garantas. Prieš pasirašydami pirkimo-pardavimo sutartį ar perduodami pinigus, privalote patikrinti, ar pardavėjo nurodytas SDK kodas yra galiojantis ir ar jis tikrai priklauso tam asmeniui, kuris parduoda automobilį.

Sutarties pasirašymas: Pirkimo-pardavimo sutartyje būtinai įrašomas pardavėjo SDK kodas. Naujo SDK gavimas: Kai pirkėjas pateikia deklaraciją, o pardavėjas patvirtina perleidimą (apie tai skaitykite žemiau), pirkėjui sugeneruojamas naujas SDK kodas. Dažna klaida, kurią daro sandorio šalys - manymas, kad užtenka tik pirkėjui deklaruoti pirkimą. Tai netiesa. Procesas yra dvipusis. Tik abiem pusėms atlikus veiksmus elektroninėje sistemoje (arba atvykus į „Regitros“ padalinį), nuosavybė oficialiai pereina naujam savininkui, o senasis SDK kodas panaikinamas.

Viena didžiausių naujovių, atsiradusių su SDK sistema, liečia automobilius, perkamus užsienyje (Vokietijoje, Prancūzijoje, JAV ir kt.). Bandymas parduoti ką tik parvežtą automobilį be SDK kodo laikomas pažeidimu. Tačiau rizika dažniausiai nepasiteisina. Už automobilio pardavimą neturint SDK kodo gresia bauda nuo 150 iki 300 eurų. Jei pažeidimas padaromas pakartotinai, bauda gali išaugti nuo 440 iki 600 eurų. Svarbu paminėti, kad atsakomybė taikoma ir pirkėjui, ir pardavėjui. Be finansinių baudų, didžiausia problema tampa „įšaldytas“ turtas. Be SDK kodo „Regitra“ neatliks jokių registracijos veiksmų, neatspausdins registracijos liudijimo ir neišduos valstybinių numerių.

Norint išvengti nemalonių situacijų ir baudų, procesą reikėtų vertinti atsakingai. Visų pirma, visada reikalaukite įrašyti tikrąją kainą. Dažnai pardavėjai prašo įrašyti mažesnę sumą, siekdami išvengti mokesčių, tačiau pirkėjui tai yra didelė rizika. Antra, visada sutikrinkite asmens duomenis. Paprašykite pardavėjo asmens dokumento ir įsitikinkite, kad sutartyje nurodytas asmuo yra tas pats, kuris stovi prieš jus. Jei automobilį parduoda ne savininkas, jis privalo turėti notariškai patvirtintą įgaliojimą. Galiausiai, pasinaudokite technologijomis. Šiandien daugelis turi išmaniuosius telefonus su interneto ryšiu. Geriausia praktika - susitikimo metu abiems pusėms prisijungti prie „Regitros“ sistemos. Pirkėjas pateikia įgijimo deklaraciją, pardavėjas iškart patvirtina perleidimą.

Automobilio pardavimo deklaravimas VMI

Automobilio pardavimo deklaravimas VMI yra atliekamas tuo pačiu metu, kai ir deklaruojami kiti mokesčiai. Taigi, iki gegužės 2 dienos. Pajamų deklaraciją pateikti ir mokestį sumokėti reikia metams pasibaigus iki kitų metų gegužės 2 d. VMI turi būti pateikta informacija apie automobilio pardavimo kainą ir jo įsigijimo vertę, nes mokestis skaičiuojamas tik nuo likusios grynųjų pajamų dalies. Per elektroninę VMI sistemą MANO VMI galima nebei deklaruoti pajamas, bet ir patogiai sumokėti apskaičiuotą mokesčio sumą.

Fiziniai asmenys, gavę pajamų pardavę automobilį, privalo tai deklaruoti Valstybinei mokesčių inspekcijai (VMI), pateikdami Metinę pajamų mokesčio deklaraciją iki kitų metų gegužės 1 dienos.

Ką daryti, jei sutartyje yra klaidų?

„Regitra“ atkreipia dėmesį, kad jei pirkimo-pardavimo sutartyje, nurodant transporto priemonės kainą, iš tiesų įsivėlė pardavimo sumos klaida, tuomet reikėtų kreiptis į Valstybinę mokesčių inspekciją (VMI). Gyventojui pateikus klaidą įrodančius dokumentus, pavyzdžiui, banko sąskaitos išrašą, kuriame matyti atlikta operacija, arba kitą juridinę galią turintį dokumentą, mokesčių administratorius tai įvertins ir priims sprendimą dėl deklaruotų duomenų pagrįstumo.

„Regitra“ gali taisyti tik technines duomenų įvedimo klaidas. Pavyzdžiui: jei praleidžiamas skaičius ar raidė, nurodyti ne tie automobilio įsigijimo metai ir kt. Tokiu atveju asmenys yra kviečiami atvykti į bet kurį „Regitros“ padalinį, kuriame reikės pateikti asmens tapatybę patvirtinantį dokumentą bei duomenų keitimą pagrindžiantį įrodymą“, - akcentavo žinovas. Atkreipkite dėmesį į tai, kad Regitra nevertina, ar sumokama automobilio pardavimo kaina yra racionali. Pastebėtina, jog „Regitros“ specialistai nesprendžia, ar įrašyta pardavimo kaina yra pagrįsta, tai gali įvertinti VMI specialistai.

Kaip pranešti „Regitrai“ apie automobilio pardavimą?

Buvęs automobilio savininkas per 15 kalendorinių dienų nuo pirkimo-pardavimo sutarties pasirašymo dienos turi pranešti Regitrai apie jos pardavimą. Jau anksčiau Lietuvoje registruoto automobilio perleidimas kitam savininkui susideda iš dviejų etapų. Tik tuomet automobilį įsigijęs asmuo per 10 dienų gali jį įregistruoti savo vardu. Svarbu ir tai, kad to nepadarius per nustatytą terminą, automobilis yra išregistruojamas ir su juo dalyvauti viešajame eisme - negalima.

Jeigu Jums kyla klausimas: „Pardaviau automobilį kaip išregistruoti“ - visą informaciją galite rasti Regitros puslapyje.

Kelių transporto priemonės registre esančių duomenų koregavimas

Prasidėjus pajamų deklaravimo laikotarpiui padaugėja asmenų, kurie kreipiasi į „Regitrą“ su prašymu koreguoti Kelių transporto priemonių registre esančius duomenis, susijusius su parduoto automobilio kaina.„Tokia situacija susiklosto tuomet, kai asmuo, neišlaikęs automobilio trejus metus, jo nuosavybę perleidžia kitam asmeniui ir jį parduoda už didesnę kainą, nei kad įsigijo ir privalo sumokėti atitinkamus mokesčius“, - akcentuoja E. „Pirkimo-pardavimo sutartyje nurodytą įsigijimo arba pardavimo sumą „Regitra“ įrašo į Kelių transporto priemonių registrą. Būtent iš šio registro Valstybinė mokesčių inspekcija gauna duomenis apie įvykusius sandorius“, - LRT.lt pasakoja E.

Žingsniai, kaip pardavėjui patvirtinti automobilio perleidimą kitam asmeniui?

Apibendrinant, prieš parduodant asmeninį automobilį, būtina įvertinti visus mokestinius aspektus. Nors daugeliu atvejų 15% pajamų mokestis yra taikomas, egzistuoja ir išimtys, kai gyventojai gali būti atleisti nuo šio mokesčio mokėjimo. Svarbu tinkamai apskaičiuoti grynąsias pajamas, kurios gaunamos atėmus automobilio įsigijimo kainą iš jo pardavimo kainos.