Nutikus eismo įvykiui, svarbiausia išlaikyti šaltą protą ir nedaryti neapgalvotų veiksmų. Nelaimei įvykus, jokiais būdais nebandykite patraukti transporto priemonių iš įvykio vietos. Tą galima padaryti tik tuomet, kai yra sutariama dėl incidento aplinkybių ir kaltininkas prisiima kaltę. Tuomet belieka užpildyti deklaraciją.

Civilinės atsakomybės draudimas, kitaip vadinamas privalomuoju vairuotojų draudimu, yra teisinė prievolė visiems, kurie turi transporto priemonę Lietuvoje. Šis draudimas užtikrina, kad įvykus eismo įvykiui dėl Jūsų kaltės, bus atlyginta padaryta žala kitiems eismo įvykio dalyviams ir jų turtui. Įvykus eismo įvykiui, svarbiausia žinoti, kad civilinės atsakomybės draudimas skirtas atlyginti žalą nukentėjusiems ir tai apima tiek asmenų sveikatai, tiek jų transporto priemonei ar kitam turtui. Draudimo bendrovė kompensuoja patirtas išlaidas pagal įstatymų nustatytas ribas.

Jei Jūsų automobilis, būstas ar įmonė nukentėjo nuo gaisro, vagių, vandalų, užpylimo ar gamtos jėgų, taip pat patekus į avariją ar nuvažiavus nuo kelio, svarbu žinoti, kam kreiptis.

Eismo įvykio deklaracija: svarbiausias dokumentas

R. Bieliausko teigimu, būtent eismo įvykio deklaracija yra vienas svarbiausių įrodymų, kurio pagrindu yra atlyginama žala. Jei eismo įvykio metu nėra žuvusių ar nukentėjusių asmenų, taip pat neapgadintas trečiųjų šalių turtas, o dėl kaltininko yra sutariama, į avarijos vietą policijos kviesti nereikia. Kai abi pusės sutaria dėl aplinkybių, deklaracijoje turi būti užpildytos grafos, kas yra kaltininkas, o kas nukentėjusysis. Taip pat svarbu tiksliai atvaizduoti eismo įvykio schemą, nurodyti pažeistas transporto priemonių vietas ir jas nufotografuoti, pateikti papildomą informaciją ar liudininkų parodymus, jei tai reikalinga.

Galiausiai vairuotojai turi pasirašyti deklaraciją, o kaltininkas netgi atskiru parašu turi patvirtinti, kad sukėlė eismo įvykį. Svarbu nepamiršti, kad turi būti užpildoma ir pasirašoma tiek egzempliorių, kiek yra avarijos dalyvių. Po avarijos visi jie turi gauti po vieną kopiją.

Jei neturite oficialios formos, galite surašyti deklaraciją ant švaraus popieriaus lapo, aiškiai pažymint visas aplinkybes ir eismo įvykio schemą arba užpildyti skaitmenine eismo įvykio deklaracija puslapyje: Draudimoivykiai.lt.

Kada būtina kviesti policiją?

Visgi, jei bent vienas eismo įvykio dalyvis yra neblaivus ar apsvaigęs, sužalojami ar žūsta žmonės, nesutariama dėl kaltės, padaroma žala kelių infrastruktūrai ar trečiųjų asmenų turtui, taip pat jei bent vienas vairuotojas neturi galiojančio civilinės atsakomybės draudimo ar teisės vairuoti dokumentų - policiją kviesti privaloma.

Jei eismo įvykio metu nežuvo ir nebuvo sužeistas žmogus, sugadinto turto savininkas privalo likti įvykio vietoje, kol visi dalyviai sutaria dėl įvykio aplinkybių bei kaltės. Tuo metu gali būti pildoma eismo įvykio deklaracija, o policija į eismo įvykio vietą nekviečiama. Kitais atvejais būtina kviesti policiją, pavyzdžiui, eismo įvykio metu sužalotas žmogus, kaltininkas neteisėtai pasišalino iš eismo įvykio vietos, įtariama, kad eismo įvykio dalyvis neblaivus ar apsvaigęs nuo psichotropinių medžiagų, kaltininkas teikia įtartiną informaciją dėl transporto priemonės registracijos, teisės valdyti transporto priemonę, atsisako pildyti eismo įvykio deklaraciją ir panašiais atvejais.

Į ką kreiptis dėl žalos atlyginimo?

Draudimo ekspertas pastebi tendenciją, kad nutikus eismo įvykiui ir užpildžius deklaraciją, vėliau nukentėjusieji kreipiasi ne į tą draudimo bendrovę. Dažna klaida, kai nukentėję vairuotojai kreipiasi į savo draudimo bendrovę dėl žalos atlyginimo. Taip, jeigu turite Kasko, kreiptis reikia į savo draudiką, tačiau tais atvejais, kai transporto priemonė apdrausta privalomuoju vairuotojų civilinės atsakomybės draudimu, kreiptis reikia į kaltininko draudimo kompaniją.

Ekspertas primena, kad kreipiantis į kaltininko draudimo bendrovę kartu reikia pateikti užpildytą eismo įvykio deklaraciją arba pirminę policijos pažymą, taip pat savo transporto priemonės registracijos liudijimą, apgadintos transporto priemonės nuotraukas bei išmokos gavėjo banko sąskaitos rekvizitus. Visa tai dažniausiai galima padaryti internetu arba telefonu.

Apie eismo įvykį draudimo bendrovei turi pranešti per 3 darbo dienas. Kreiptis į draudimo bendrovę gali tiek pats kaltininkas, tiek nukentėjusysis. Jei eismo įvykio aplinkybės neaiškios arba kyla ginčų, sprendimus dėl įvykio nagrinėja Lietuvos Respublikos transporto priemonių draudikų biuras. Transporto priemonių draudikų sistema veikia taip, kad visi nukentėjusieji gautų priklausančią išmoką net ir tais atvejais, kai kaltininkas neturi galiojančio draudimo.

Kasko draudimas: kada verta jį turėti?

Kasko draudimas, priešingai nei TPVPCA, yra skirtas apsaugoti savo transporto priemonę: patirta žala atlyginama avarijos, vagystės, vandalizmo, stichinės nelaimės ir nelaimingo atsitikimo atveju. Kartais dar vyrauja nuomonė, kad Kasko draudimas yra prabangos prekė ir apdrausti galima tik naujus arba perkamus lizingu automobilius, kuriems toks draudimas yra privalomas. Svarstant, ar verta papildomai įsigyti Kasko draudimą, klientams rekomenduojame įsivertinti, kiek galima žala sujauktų jų finansinius srautus - ar jie pajėgs savomis lėšomis padengti automobilio remonto kaštus, ar galės tam tikrą laiko periodą išsiversti be pakaitinio automobilio.

Tiesa, pastebima, kad galimos rizikos kartais įsivertinamos per vėlai: „Kartais sulaukiame užklausų atlyginti žalą, kurią turėtų atlyginti Kasko draudimas, tačiau vairuotojas šios paslaugos nebūna pasirinkęs. Dažniausiai tai būna užklausos po susidūrimo su į kelią išbėgusiais gyvūnais arba pastebėjus sniego nuošliaužų padarytą žalą.

Ką daryti, jei transporto priemonė apgadinama stovėjimo aikštelėje?

Pasitaiko, kad nedidelėse daugiabučių stovėjimo aikštelėse automobilius užkliudo ir iš įvykio vietos pasišalina kiti vairuotojai. Radus apgadintą automobilį, nėra aišku, kas yra įvykio kaltininkas. Dažniausiai tokiais atvejais žala siekia apie 500 eurų, o Kasko draudimo išmokos tiesiogiai priklauso nuo automobilio markės, modelio, gamybos metų ir apgadinimų pobūdžio.

Jei savanorišku Kasko draudimu apdraustas automobilis nukenčia dėl duobių, patartina į įvykio vietą kviesti policijos pareigūnus ir užregistruoti įvykį. Turėdamas policijos pažymą, draudikas gali kreiptis į kelio savininką ar kelininkus dėl žalos atlyginimo. Tada Jums būtų ne tik atlyginti nuostoliai, bet ir būtų išsaugota Jūsų drausmingumo kategorija.

Kitos situacijos ir draudimo subtilybės

Jeigu Jūsų turtą nuniokojo vandalai, žala neatlyginama, jei pastatas ar jo dalis buvo sugadinta iš išorės, nebandant įsibrauti į vidų, taip pat jei vienintelis nuostolis - stiklo dūžis, nebent buvote papildomai nuo jo apsidraudę.

Užliejimo atveju nuostoliai neatlyginami, jei vanduo, sniegas, purvas patenka į apdraustų patalpų vidų per išorinius, atitvarinius pastato elementus (stogą, išorines sienas, langus, duris), išskyrus tuos atvejus, kai šios angos atsirado dėl stichijos ir yra nuostolių, padarytų pastatams; taip pat jei pastatas nebaigtas statyti ar jame vyksta kapitalinis remontas (t.y. stichinės nelaimės atveju nuostoliai atlyginami tik tuo atveju, jei jie kilo dėl netikėto įvykio ir ne dėl paties apsidraudusiojo kaltės.

Už pavogtus daiktus atlyginama daiktų atkūrimo verte, t.y. kompensuojama suma, reikalinga analogiškam daiktui įsigyti.

Žala yra automobilio rinkos kaina draudiminio įvykio dieną, sumažinta jos įrangos liekanų po draudiminio įvykio verte. Liekanų vertė apskaičiuojama pagal Kelių transporto priemonių vertės nustatymo tvarkos ir kelių transporto priemonių vertinimo instrukciją. Po draudiminio įvykio transporto priemonės liekanos lieka automobilio savininkui.

Taisyklės numato, kad draudimo įmonė derina su nukentėjusiaisiais žalos atlyginimo būdą, taigi Jūs galite, bet neprivalote sutikti su draudimo įmonės rekomenduojama remonto įmone. Jei pradedate remontuoti automobilį iki išmokos mokėjimo, turėtumėte iš anksto raštu suderinti su draudimo bendrove remonto įmonę, turto remonto būdą ir sąlygas.

Nepradėkite remontuoti transporto priemonės, būsto, kito turto ar naikinti sugadintų daiktų, kol draudimo bendrovės atstovai nebus apžiūrėję įvykio vietos. Tai priklauso nuo Jūsų draudimo sutarties - draudimo sąlygos skirtingose bendrovėse skiriasi.

Svarbu teisingai užpildyti eismo įvykio deklaraciją

Dviratininko padarytus nuostolius draudimo kompanija atlygintų tik tada, jei jis būtų apsidraudęs asmens civilinės atsakomybės draudimo rūšimi.

Pastaruoju metu pastebima tendencija, kad dalis vairuotojų gali pamiršti apie draudimą ir prisiminti tik nutikus eismo įvykiui. „Regitros“ duomenimis pernai net 18 proc. Lietuvoje įregistruotų transporto priemonių nebuvo apdraustos privalomuoju draudimu. LR Transporto priemonių draudikų biuro Žalų administravimo dep. direktoriaus pavaduotojas Eligijus Oršauskas papasakojo, ką privalo žinoti kiekvienas vairuotojas ir kokių veiksmų imtis patekus ar sukėlus eismo įvykį bei iškart po jo.

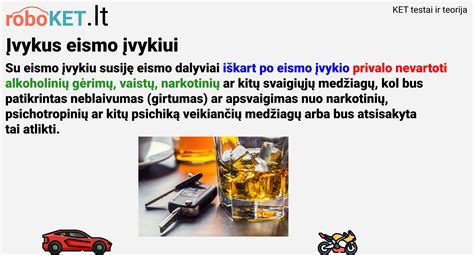

Kiekvienam vairuotojui reikėtų prisiminti pagrindinius veiksmus patekus į eismo įvykį. Įvykus eismo įvykiui, jame dalyvavusios transporto priemonės valdytojas, pirmiausiai turi laikytis įstatyme nurodytų pareigų. Nedelsiant sustoti ir pažymėti eismo įvykio vietą KET nustatyta tvarka. Pasilikti eismo įvykio vietoje ir apie jį pranešti policijai, išskyrus atvejus, kai to daryti nebūtina. Imtis visų reikiamų priemonių, kad būtų suteikta pirmoji pagalba nukentėjusiesiems, jei jie buvo sužaloti eismo įvykio metu. Informuoti atsakingas institucijas bendruoju pagalbos numeriu 112, pranešant apie eismo įvykį, iškviesti medicinos pagalbą ir policiją. Po eismo įvykio nevartoti alkoholinių gėrimų, vaistų, narkotinių ar kitų svaigiųjų medžiagų.

Sugadinto automobilio transportavimu iš eismo įvykio vietos įprastai pasirūpina pats eismo įvykio dalyvis. Tačiau, jei dėl objektyvių priežasčių jis to negali padaryti (eismo įvykio metu buvo sužalotas, greitosios medicininės pagalbos buvo išgabentas į ligoninę, nebuvo artimo žmogaus, galinčio pasirūpinti sugadintos transporto priemonės pašalinimu iš eismo įvykio vietos, transportavimu), policija tokį automobilį išgabena į saugojimo aikštelę. Nukentėjęs asmuo, patyręs išlaidas dėl transporto priemonės transportavimo (taip pat saugojimo bei kitų su eismo įvykio metu patirta žala sietinų išlaidų), dėl šių išlaidų atlyginimo gali kreiptis į kaltininko draudimo bendrovę arba į Biurą, jei kaltininkas nedraustas.

Jei eismo įvykio metu sužalojamas eismo įvykio dalyvis, policija registruoja tokį įvykį ir eismo įvykio fiksavimo, protokolavimo veiksmus atlieka policijos pareigūnai. Jei eismo įvykio dalyviai sutaria dėl deklaracijos pildymo, popierinės deklaracijos pildymo atveju formą gali teikti tiek nukentėjęs asmuo, tiek kaltininkas. Eismo įvykio deklaracijos nebūtina turėti, nes jei nei vienas įvykio dalyvis jos neturi, jie gali pildyti elektroninę eismo įvykio deklaraciją per programėlę draudimoįvykiai.lt. Tuo atveju, kai neturima popierinės eismo įvykio deklaracijos formos ir nėra galimybės užpildyti elektroniniu būdu, aplinkybes galima aprašyti ir schemą nubraižyti ant švaraus popieriaus lapo.

Žinoma, geriausia būtų, kad eismo įvykio dalyviai būtų pasirūpinę galiojančios draudimu. Jei nutinka, kad nukentėjęs asmuo eismo įvykio metu buvo nedraustas, jis vis tiek turi teisę kreiptis dėl patirtos žalos atlyginimo į kaltininką apdraudusią draudimo bendrovę ir nukentėjusio asmens patirta žala atlyginama. Tuo atveju, jei yra nedraustas tiek nukentėjęs asmuo, tiek kaltininkas, žala atlyginama Biuro vardu. Vėliau Biuras dėl išlaidų atlyginimo regreso tvarka kreipiasi į asmenį atsakingą už žalos padarymą ir į asmenį, neįvykdžiusį pareigos sudaryti draudimo sutartį. Nukentėjusio asmens eismo įvykio metu patirta žala atlyginama visais atvejais, tik atsižvelgiama į paties nukentėjusio asmens kaltės laipsnį dėl sukelto eismo įvykio, pateiktus įrodymus dėl patirtos žalos.

Kaltininko draudimo bendrovė pareiga - įvykus draudžiamajam įvykiui, atlyginti nukentėjusio asmens patirtą žalą. Kai žala padaryta automobiliui, nukentėjęs asmuo privalo išsaugoti sugadintą ar sunaikintą automobilį (ar kitą turtą) tokį, koks jis buvo po eismo įvykio, tol, kol jį apžiūrės atsakingos draudimo bendrovės specialistai ar kiti įgalioti asmenys. Apžiūros procedūra gali būti vykdoma ir nuotoliniu būdu pagal pateiktus automobilio sugadinimą ar sunaikinimą įrodančius dokumentus, nuotraukas, vaizdo įrašus.

Jei sugadinto automobilio remontas yra ekonomiškais tikslingas (jei turto remonto išlaidos yra mažesnės nei 75 procentai turto rinkos vertės iki įvykio), žala už sugadintą automobilį atlyginama pagal sudarytą automobilio remonto sąmatą arba pagal pateiktą sąskaitą faktūrą. Jei sugadintas automobilis remontuojamas ne draudimo bendrovės rekomenduotoje remonto įmonėje, nukentėjusysis apie tai turi pranešti draudimo bendrovei. Jei nustatoma, kad sugadinto automobilio remontas yra ekonomiškai netikslingas, žalos dydis nustatomas taikant likutinės vertės metodą.

Taip pat gali būti kompensuojamos pakaitinio automobilio nuomos išlaidos sugadinto automobilio remonto laikotarpiu, transportavimo, saugojimo, techninės ekspertizės ir kitos išlaidos. Nukentėjusio asmens negautos pajamos, kurias jis būtų gavęs, jeigu nebūtų sugadintas ar sunaikintas jo automobilis, kai automobilis naudojamas pajamoms gauti. Sugadinto automobilio prekinės vertės netekimas. Toks netekimas apskaičiuojamas automobiliams ne senesniems kaip 60 mėn., skaičiuojant automobilio senumą nuo pirmos registracijos dienos iki eismo įvykio dienos.

Teisės aktų nustatyta tvarka kaltininko draudimo bendrovė privalo išmokėti išmoką per 30 dienų nuo nukentėjusio asmens pretenzijos dėl padarytos žalos pateikimo dienos. Tačiau, jei per 30 dienų terminą neįmanoma ištirti aplinkybių, būtinų draudžiamojo įvykio faktui ar žalos dydžiui nustatyti, išmoka mokama per 14 dienų, skaičiuojant nuo dienos, kai šias aplinkybes būtų įmanoma baigti tirti dedant reikiamas pastangas. Taip pat - ne vėliau kaip per 3 mėnesius nuo pretenzijos dėl padarytos žalos pateikimo dienos.