Transporto priemonių mokestis yra svarbi finansinė ir teisinė transporto priemonės įsigijimo dalis Lietuvoje. Šis mokestis apima įvairius aspektus, pradedant nuo registracijos ir baigiant taršos dydžiu, ir siekia skatinti aplinkai draugiškesnių transporto priemonių naudojimą bei atnaujinti šalies automobilių parką.

Transporto sektorius Lietuvoje sudaro reikšmingą dalį visų išmetamų šiltnamio efektą sukeliančių dujų, todėl šio mokesčio logika - „teršėjas moka“. Šis mokestis yra viena iš priemonių, kuriomis valstybė siekia mažinti CO₂ emisijas bei taršių automobilių dalį bendrame transporto sraute.

Mokesčio administravimu užsiima Valstybinė mokesčių inspekcija (VMI). „Regitra“ atlieka tik automobilio registracijos funkciją, o ne mokesčio surinkimą.

Kodėl įvestas automobilių taršos mokestis?

Pagrindiniai šio mokesčio tikslai yra:

- Mažinti transporto sektoriaus sukuriamą taršą.

- Skatinti vairuotojus rinktis mažiau teršiančius automobilius.

- Paskatinti automobilių parko atnaujinimą Lietuvoje.

- Sumažinti senų dyzelinių automobilių dalį keliuose.

- Prisidėti prie klimato kaitos švelninimo.

Europos Sąjunga ruošiasi naujam žingsniui švaraus transporto link. Nuo 2025 m. liepos lengviesiems automobiliams bus pradėti taikyti „Euro 7“ taršos standartai, o 2026 m. jie bus dar labiau išplėsti. Šie reikalavimai bus griežtesni nei dabar galiojantys „Euro 6“: vertinama ne tik tai, kas išeina iš išmetimo vamzdžio, bet ir kietosios dalelės, atsirandančios nuo stabdžių trinkelių ir padangų nusidėvėjimo.

Didesnė tarša = didesnis mokestis.

Kaip apskaičiuojamas automobilių taršos mokestis?

Taršos mokesčio dydis priklauso nuo dviejų pagrindinių veiksnių:

- Kiek CO₂ automobilis išmeta (pagal registracijos dokumentuose nurodytus duomenis).

- Kokį Euro standartą automobilis atitinka (tai tiesiogiai susiję su variklio tarša).

Motorinių transporto priemonių mokesčio įstatymo projektu Estijoje įvedamas naujas mokestis - motorinių transporto priemonių mokestis, kuris kasmet mokamas už į transporto priemonių registrą įtrauktas transporto priemones. Estija turi beveik seniausią ir labiausiai aplinką teršiantį kasdienio naudojimo automobilių parką Europos Sąjungoje.

Motorinių transporto priemonių mokestis, taikomas M1 ir M1G kategorijų motorinėms transporto priemonėms, nustatomas sudėjus tris komponentus, t. y. bazinę dalį, išmetamo CO2 kiekio dalį ir masės dalį. Išmetamųjų teršalų komponentas apskaičiuojamas pagal rodmenis, apskaičiuotus taikant WLTP metodą, tačiau atitinkamas daugiklis taikomas transporto priemonėms, kuriems pateikti tik NEDC rodmenys. M1 ir M1G elektriniams automobiliams mokesčio tarifas apskaičiuojamas pridedant bazinę dalį, o sunkesniems elektriniams automobiliams - ir masės dalį.

Motorinių transporto priemonių mokestis N1 ir N1G kategorijų motorinėms transporto priemonėms nustatomas kaip dviejų komponentų, t. y. bazinės dalies ir išmetamo CO2 kiekio dalies, suma. Atsižvelgiama į rodmenį, apskaičiuotą taikant WLTP metodą, ir į NEDC rodmens daugiklį. Elektra varomoms transporto priemonėms taikoma tik bazinė dalis.

Masės komponentas nustatomas tokiu būdu, kad kiekvienas kilogramas, viršijantis didžiausią 2000 kilogramų variklinės transporto priemonės masę, dauginamas iš 0,40 EUR iki 400 EUR sumos, ir, jei tai variklinė transporto priemonė, kuriai numatyta išorinio įkrovimo galimybė ir kuri transporto priemonių registre pažymėta OVC-HEV žyma, taip, kad kiekvienas kilogramas, viršijantis didžiausią 2200 kg variklinės transporto priemonės masę, dauginamas iš 0,40 EUR iki 400 EUR sumos.

Masės dalis nustatoma tokiu būdu, kad kiekvienas kilogramas, viršijantis didžiausią 2400 kg variklinės transporto priemonės masę, dauginamas iš 0,40 EUR iki 440 EUR sumos.

Savitojo išmetamo CO2 kiekio komponentas nustatomas, pirmiausia dauginant savitąjį išmetamo CO2 kiekį iš koeficiento 1,21, o po to iš kiekvieno CO2 gramo pagal šio skirsnio 1 poskirsnio 2 punkto nuostatas.

Motorinės transporto priemonės amžius metais nuo pirmosios registracijos datos iki apmokestinimo laikotarpio pradžios datos dauginamas iš 4,92.

Jeigu transporto priemonių registre yra tik duomenys apie savitąjį išmetamo CO2 kiekį, apskaičiuotą taikant NEDC metodą, arba jei tokių duomenų iš viso nėra, motorinių transporto priemonių mokesčio tarifas apskaičiuojamas taip pat, kaip ir M kategorijai.

Motorinių transporto priemonių mokesčio tarifas, taikomas transporto priemonei su OVC-HEV žyma transporto priemonių registre, yra bazinė dalis.

Motorinių transporto priemonių mokesčio tarifas motorinei transporto priemonei, kuri yra visiškai elektrinė, yra 30 EUR už motorinę transporto priemonę.

N1 kategorijos motorinės transporto priemonės, kurių savitoji galia pagal transporto priemonių registrą viršija 0,20 kilovatų vienam kilogramui keliamosios galios, apmokestinamos taikant M1 kategorijos variklinių transporto priemonių mokesčio tarifą, fiziniams asmenims taikant ir daugiklį, atsižvelgiant į motorinės transporto priemonės amžių.

M1 kategorijos fizinio asmens motorinės transporto priemonės apmokestinimo tarifas dauginamas iš koeficiento, atsižvelgiant į motorinės transporto priemonės amžių.

Automobilių registracijos mokestis

Nuo pirmadienio, sausio 12-osios, Lietuvoje įsigaliojo didesni automobilių registracijos mokesčio tarifai. Pakeitimai taikomi remiantis Valstybės duomenų agentūros paskelbtu mokestinių metų vartotojų kainų indeksu, kuris naudojamas kasmetinei mokesčio indeksacijai.

Pagal galiojantį Motorinių transporto priemonių registracijos mokesčio įstatymą, mokesčio dydžiai kasmet perskaičiuojami pasibaigus kalendoriniams metams. Šiemet indeksavimo koeficientas apskaičiuotas pagal 2025 m. vartotojų kainų indeksą, kuris siekia 144,2, kai pernai jis buvo 139,4.

Dėl šio pokyčio automobilių registracijos mokestis, palyginti su praėjusiais metais, padidėjo nuo 0,65 iki 25,92 euro. Konkretus padidėjimas priklauso nuo automobilio išmetamo CO₂ kiekio ir naudojamos degalų rūšies.

„Regitra“ nurodo, kad didžiausi pokyčiai palies automobilius, kurių CO₂ emisijos yra didesnės. Pavyzdžiui, benzinu varomo automobilio, išmetančio 141 g/km CO₂, registracijos mokestis pernai siekė 41,82 euro, o šiemet - 43,26 euro. Tokiu atveju mokestis padidėjo 1,44 euro.

Didėjant CO₂ rodikliams, atitinkamai auga ir mokesčio suma. Taip pat svarbu, ar automobilis varomas benzinu, dyzelinu ar kitais degalais - tai turi tiesioginę įtaką galutiniam mokesčio dydžiui.

„Regitra“ pažymi, kad atnaujinti tarifai pradėti taikyti nuo sausio 12 dienos 17 valandos. Tai reiškia, kad visi automobiliai, registruojami po šio laiko, jau apmokestinami pagal naują tvarką.

Vienkartinis automobilio taršos mokestis

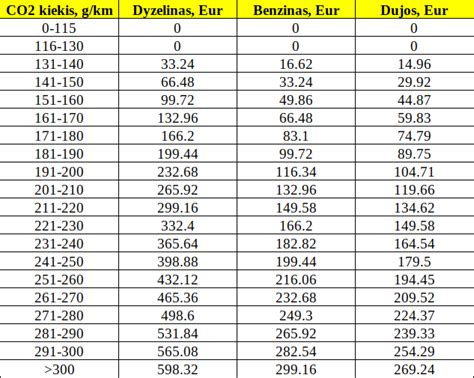

Nuo 2020 m. liepos 1 d. Lietuvoje įvestas vienkartinis transporto priemonių registracijos mokestis, dar vadinamas „taršos mokesčiu“. Šis mokestis yra privalomas registruojant arba perregistruojant M1 (keleiviniai automobiliai) ir N1 (lengvieji krovininiai automobiliai) klasės transporto priemones. Mokesčio dydis priklauso nuo dviejų pagrindinių parametrų: automobilio išmetamo anglies dioksido (CO2) kiekio, išreikšto gramais kilometre (g/km), ir degalų rūšies.

Mokestis taikomas transporto priemonėms, kurių CO2 emisija viršija 130 g/km. Mokesčio dydis skiriasi priklausomai nuo kuro tipo: dyzeliniams automobiliams jis yra didesnis nei benzininiams ar dujiniams. Pavyzdžiui, automobiliui, kurio CO2 emisija yra 140 g/km, dyzeliniui mokestis sieks 41,82 Eur, benzinui - 20,91 Eur, o dujoms - 18,82 Eur. Maksimalus mokestis gali pasiekti 737,64 Eur.

Tiksli suma nustatoma registracijos metu, tačiau pirkėjai gali naudotis oficialia „Regitros“ internetine skaičiuokle preliminariems skaičiavimams.

Taršos mokesčio įvedimas ir nuolatinis indeksavimas rodo valstybės strateginę kryptį skatinti gyventojus rinktis ekologiškesnį transportą. Vidutinė sumokama mokesčio suma registracijos metu nuosekliai auga: 2022 m. ji buvo 102,85 Eur, o 2023 m. - 119,79 Eur. Ši tendencija rodo, kad ilgainiui taršūs automobiliai taps vis brangesni, o tai skatins rinktis mažesnės emisijos modelius.

| CO₂ emisija (g/km) | Kuro tipas | Apytikslis mokesčio dydis (Eur) |

|---|---|---|

| iki 130 | Visi | 0 |

| 140 | Dyzelinas | 41,82 |

| 140 | Benzinas | 20,91 |

| 140 | Dujos | 18,82 |

| 200 | Dyzelinas | 334,56 |

| 200 | Benzinas | 167,28 |

| 200 | Dujos | 150,55 |

| virš 301 | Dyzelinas | nuo 752,76 |

Kiti administraciniai mokesčiai

Be taršos mokesčio, „Regitroje“ mokami ir kiti administraciniai mokesčiai, kurie apima registracijos liudijimo ir valstybinio numerio ženklų išdavimą.

- Valstybinio numerio ženklai: Standartinio valstybinio numerio ženklo komplekto kaina yra 7,20 Eur. Tiems, kurie nori individualizuoti savo transporto priemonę, siūlomi vardiniai numerio ženklai, kurių kaina svyruoja nuo 1500 Eur iki 2500 Eur.

- Registracijos liudijimas: Praradus ar sugadinus registracijos liudijimą, naujo dublikato išdavimas kainuoja apie 17-20 Eur, o kaina priklauso nuo paslaugos skubos.

- Papildomos paslaugos: Pasirinkus dokumentų pristatymą paštu arba į paštomatą, taikomi papildomi mokesčiai, pavyzdžiui, kurjerio paslaugos kaina yra apie 6,99 Eur.

| Paslaugos tipas | Kaina (Eur) |

|---|---|

| Eilinio numerio ženklo komplektas | 7,20 |

| Vardiniai numerio ženklai | nuo 1500 iki 2500 |

| Registracijos liudijimo dublikato išdavimas | 17-20 |

| Dokumentų pristatymas per kurjerį | apie 6,99 |

PVM ir muito mokesčiai: importo niuansai

Mokesčių, tokių kaip pridėtinės vertės mokestis (PVM) ir muitas, taikymas priklauso nuo to, iš kurios šalies automobilis įvežamas - iš Europos Sąjungos (ES) / Europos ekonominės erdvės (EEE) šalies ar iš trečiosios šalies.

Automobilio pirkimas iš ES / EEE šalių

Pirkimo apmokestinimo tvarka skiriasi priklausomai nuo to, ar automobilis įsigyjamas iš fizinio, ar juridinio asmens.

- Pirkimas iš fizinio asmens: Kai automobilį perka ir parduoda du privatūs asmenys, PVM Lietuvoje mokėti nereikia.

- Pirkimas iš juridinio asmens (PVM mokėtojo): Naudotas automobilis: Jei pirkėjas yra PVM mokėtojas, o pardavėjas taiko maržos schemą, PVM yra skaičiuojamas nuo maržos, o ne nuo visos vertės. Naujas automobilis: Perkant naują automobilį iš kitos ES valstybės PVM mokėtojo, pardavėjas taiko 0 % PVM tarifą. Tokiu atveju, pirkėjas (tiek fizinis, tiek juridinis asmuo) privalo apskaičiuoti ir sumokėti standartinį 21 % PVM Lietuvoje.

Automobilio importas iš trečiųjų šalių (pvz., JAV, Norvegijos)

Importuojant automobilį iš šalių, nepriklausančių ES (pvz., JAV ar Norvegijos), taikomas muito mokestis ir importo PVM.

- Muito mokesčiai: Lengviesiems automobiliams šis tarifas paprastai sudaro 10 % nuo įsigijimo kainos.

- Importo PVM: Standartinis PVM tarifas Lietuvoje yra 21 %. Jis skaičiuojamas ne tik nuo automobilio vertės, bet ir nuo visų susijusių išlaidų, įskaitant muito mokesčius ir transportavimo išlaidas.

Kompensacijos ir lengvatos elektromobilių pirkėjams

Lietuvos valstybė skatina ekologiško transporto įsigijimą per įvairias subsidijų ir lengvatų programas.

- APVA kompensacijos: Fiziniams asmenims gali būti skiriama 5 000 Eur kompensacija už naują elektromobilį arba 2 500 Eur už naudotą. Juridiniams asmenims už naują M1/N1 klasės elektromobilį skiriama 4 000 Eur kompensacija. Šios kompensacijos teikiamos tik už grynuosius elektromobilius (BEV).

- Kitos elektromobilių lengvatos: Didžiuosiuose Lietuvos miestuose elektromobilių parkavimas yra nemokamas (su tam tikromis išimtimis Vilniuje nuo 2025 m. liepos 1 d.). Taip pat skatinamas įkrovimo infrastruktūros plėtra, siūlant kompensacijas už įkrovimo stotelių įrengimą.

Kur panaudojami surinkti pinigai?

Surinktos lėšos patenka į valstybės biudžetą ir yra nukreipiamos:

- Viešojo transporto atnaujinimui.

- Elektromobilių įkrovimo infrastruktūrai.

- Miestų oro kokybės gerinimo projektams.

- Žaliųjų technologijų skatinimo programoms.

Taip susidaro teigiamas ciklas: mažiau taršos - daugiau tvarių sprendimų.

#814 Automobilio klaida kurios nesimato ir kaip dirbsime toliau..?

tags: #taikomi #mokescio #tarifu #koeficientai #transporto #priemoniu