Nekilnojamojo turto (NT) mokestis Lietuvoje kelia daug klausimų, ypač kai kalbama apie automobilių stovėjimo aikšteles. Šiame straipsnyje aptariami NT mokesčio aspektai, susiję su automobilių stovėjimo aikštelėmis, tarifai, savivaldybių sprendimai ir naujausi pakeitimai.

Nekilnojamojo Turto Mokesčio Esminiai Aspektai

Pagrindinis teisės aktas, reglamentuojantis nekilnojamojo turto mokestį, yra Nekilnojamojo turto mokesčio įstatymas (toliau - NTMĮ).

Kas Yra Mokesčio Mokėtojai?

Mokesčio mokėtojai yra Lietuvos ir užsienio valstybių fiziniai ir juridiniai asmenys, turintys nuosavybės teise nekilnojamąjį turtą Lietuvoje.

Kas Yra Mokesčio Objektas?

Mokesčio objektas yra nekilnojamasis turtas, esantis Lietuvos Respublikoje, išskyrus nebaigtą statyti ir faktiškai nenaudojamą nekilnojamąjį turtą, kai nuo statybą leidžiančio dokumento išdavimo dienos yra praėję ne daugiau kaip 10 metų ir per 5 metus nuo nebaigto statyti nekilnojamojo turto įregistravimo Nekilnojamojo turto registro informacinėje sistemoje dienos statybos metu pasikeitę kadastro duomenys yra patikslinti Nekilnojamojo turto registro informacinėje sistemoje, kaip tai nustatyta Statybos įstatymo 39 straipsnio 3 dalyje; taip pat nekilnojamasis turtas, sukurtas ar įgytas valdžios ir privataus subjektų partnerystės pagrindu, kaip tai apibrėžta Lietuvos Respublikos investicijų įstatyme, kol vykdoma atitinkama valdžios ir privataus subjektų partnerystės sutartis ir šis nekilnojamasis turtas naudojamas pagal toje sutartyje nustatytą paskirtį.

Mokesčio Tarifai

Nekilnojamojo turto mokesčio tarifą, intervale nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės, atsižvelgdamos į vieną arba kelis iš šių kriterijų: nekilnojamojo turto paskirtį, naudojimą, teisinį statusą, mokestinę vertę, technines savybes, įskaitant energinį naudingumą, mokesčio mokėtojų kategorijas, juridinio asmens teisinę formą, dydį, darbuotojų skaičių ar apyvartą arba fizinio asmens ekonominę, socialinę padėtį, nekilnojamojo turto buvimo savivaldybės teritorijoje vietą, pagal teritorijos teisinį statusą (ar statiniui eksploatuoti suformuotas žemės sklypas ar ne) arba pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytą prioritetą.

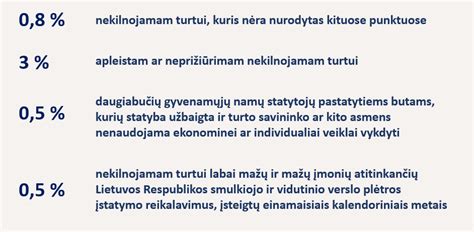

Apleistam ar neprižiūrimam nekilnojamajam turtui taikomas tarifas nuo 1 iki 5 procentų nekilnojamojo turto mokestinės vertės, nustatomas savivaldybių. Apleistas ar neprižiūrimas nekilnojamasis turtas yra į savivaldybės teritorijoje esančio apleisto ar neprižiūrimo nekilnojamojo turto sąrašą įtrauktas nekilnojamasis turtas, kuris per statinių priežiūrą atliekančio viešojo administravimo subjekto nustatytą terminą nebuvo suremontuotas, rekonstruotas, kurio statyba neužbaigta Lietuvos Respublikos statybos įstatymo nustatyta tvarka ar kuris nebuvo nugriautas ir kurio naudotojas nevykdo Statybos įstatyme nustatytų statinių naudotojų ar statytojų (užsakovų) pareigų, susijusių su statinių priežiūra.

Pagrindiniam gyvenamajam būstui (NTMĮ 6 straipsnio 5 dalis) taikomas tarifas nuo 0,1 iki 1 procento nekilnojamojo turto mokestinės vertės (viršijančiai neapmokestinamąjį dydį, ne mažesnį negu 450 000, kurį nustato savivaldybės), nustatomas savivaldybių, atsižvelgiant į vieną arba kelis iš šių kriterijų: nekilnojamojo turto mokestinę vertę, fizinių asmenų ekonominę, socialinę padėtį. Pagrindinis gyvenamasis būstas yra gyvenamasis pastatas (patalpos), kuriame (kuriose) nekilnojamojo turto savininkas - fizinis asmuo Lietuvos Respublikos gyvenamosios vietos deklaravimo įstatymo nustatyta tvarka yra deklaravęs gyvenamąją vietą kalendorinio mėnesio paskutinę dieną, ir tuo pačiu adresu registruoti pagalbinio ūkio paskirties pastatai (patalpos), inžineriniai statiniai, susiję su gyvenamuoju pastatu (patalpomis) bendra ūkine paskirtimi ir skirti tik nuolatiniams gyvenamojo pastato (patalpų) poreikiams tenkinti. Kai fiziniam asmeniui savivaldybės teritorijoje, kurioje yra jo deklaruota gyvenamoji vieta, nuosavybės teise nepriklauso gyvenamasis pastatas (patalpos) ar toks gyvenamasis pastatas (patalpos) nėra įsigyjamas (-os), šio įstatymo taikymo tikslais pagrindiniu gyvenamuoju būstu gali būti laikomas mėgėjų sodų, garažų, pagalbinio ūkio, asmeninio poilsio, viešojo poilsio paskirties pastatas (patalpos), kuriame (-iose) šio nekilnojamojo turto savininkas - fizinis asmuo Gyvenamosios vietos deklaravimo įstatymo nustatyta tvarka yra deklaravęs gyvenamąją vietą kalendorinio mėnesio paskutinę dieną.

Konkretų mokesčio tarifą, kuris galios atitinkamos savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, savivaldybės taryba nustato iki einamojo mokestinio laikotarpio liepos 1 dienos. Jeigu, vadovaujantis šio įstatymo 9 straipsnio 4 dalimi, nuo kito mokestinio laikotarpio mokestis už šio įstatymo 9 straipsnio 2 dalies 1 ir 2 punktuose nurodytą nekilnojamąjį turtą bus skaičiuojamas taikant naujai atlikto nekilnojamojo turto masinio vertinimo metu nustatytą vertę, kitą mokestinį laikotarpį galiosiantį mokesčio tarifą savivaldybės taryba gali nustatyti iki einamojo mokestinio laikotarpio gruodžio 1 dienos. Jeigu savivaldybės taryba per šioje dalyje nurodytus terminus nenustato naujų konkrečių mokesčio tarifų, kitą mokestinį laikotarpį galioja paskutiniai nustatyti konkretūs mokesčio tarifai. Jeigu savivaldybės taryba kito mokestinio laikotarpio konkrečius mokesčio tarifus nustato arba pakeičia po NTMĮ 6 straipsnio 2 dalyje nurodytų terminų (minėtų aukščiau), nustatyti (pakeisti) konkretūs mokesčio tarifai savivaldybės teritorijoje taikomi dar kitą mokestinį laikotarpį po ateinančio mokestinio laikotarpio.

Pagal NTMĮ 6 straipsnio 6 dalį, fiziniams asmenims nuosavybės teise priklausantiems ar jų įsigyjamų, išskyrus pagrindinį gyvenamąjį būstą, vienbučių, dvibučių, daugiabučių, įvairių socialinių grupių, gyvenamųjų (butų), mėgėjų sodų, garažų, gyvūnams auginti, žemės ūkio produkcijai tvarkyti, augalams auginti, pagalbinio ūkio, mokslo, religinių, asmeninio poilsio, viešojo poilsio paskirties pastatų (patalpų) ir inžinerinių statinių (įskaitant žuvininkystės statinius) bendros mokestinės vertės daliai taikomi šie tarifai:

- neviršijančiai 50 000 eurų, taikomas 0 procentų mokesčio tarifas;

- viršijančiai 50 000 eurų, tačiau neviršijančiai 200 000 eurų, taikomas 0,2 procento mokesčio tarifas;

- viršijančiai 200 000 eurų, tačiau neviršijančiai 400 000 eurų, taikomas 0,4 procento mokesčio tarifas;

- viršijančiai 400 000 eurų, tačiau neviršijančiai 600 000 eurų, taikomas 0,6 procento mokesčio tarifas;

- viršijančiai 600 000 eurų, tačiau neviršijančiai 1 000 000 eurų, taikomas 0,8 procento mokesčio tarifas;

- viršijančiai 1 000 000 eurų, taikomas 1 procento mokesčio tarifas.

Papildomas 0,2 procento nekilnojamojo turto mokesčio tarifas taikomas nekilnojamojo turto, išskyrus nekilnojamąjį turtą, kuris apmokestinamas taikant NTMĮ 6 straipsnio 5 ir 6 dalyse nustatytus tarifus, mokestinei vertei.

Pagrindinės Lengvatos ir Išimtys

Pagrindinio gyvenamojo būsto mokestinės vertės neapmokestinamąjį dydį (dydžius), ne mažesnį (mažesnius) negu 450 000 eurų, nustato savivaldybės, atsižvelgdamos į vieną arba abu kriterijus: nekilnojamojo turto mokestinę vertę, fizinių asmenų ekonominę, socialinę padėtį.

Nekilnojamojo turto mokesčiu neapmokestinamas gyventojų nuosavybės ar jų įsigyjamas nekilnojamasis turtas (arba jo dalis):

- naudojamas socialinei globai ir socialinei priežiūrai;

- naudojamas pajamoms iš žemės ūkio veiklos gauti (uždirbti);

- kuris iki žemės ūkio veiklos nutraukimo dienos buvo naudotas pajamoms iš žemės ūkio veiklos gauti (uždirbti), 5 metus nuo žemės ūkio veiklos nutraukimo dienos;

- naudojamas švietimo darbui;

- esantis kapinių teritorijoje;

- fizinio asmens, turinčio meno kūrėjo statusą, naudojamas kaip kūrybinės dirbtuvės (studijos) individualiai kūrybinei veiklai.

Neapmokestinamas juridinių asmenų nuosavybės teise priklausantis, jų įsigyjamas ar iš fizinių asmenų perimtas nekilnojamasis turtas (arba jo dalis):

- užsienio valstybių diplomatinių atstovybių ir konsulinių įstaigų, tarptautinių tarpvyriausybinių organizacijų ar jų atstovybių;

- valstybės ar savivaldybių, laisvųjų ekonominių zonų įmonių, nekilnojamasis turtas, esantis laisvojoje ekonominėje zonoje;

- bankrutavusių įmonių;

- tradicinių religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas, o kitų religinių bendruomenių, bendrijų ir centrų - nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei veiklai arba kulto apeigų reikmenų gamybai;

- aplinkos apsaugai ir priešgaisrinei apsaugai naudojamas nekilnojamasis turtas ir bendros paskirties objektai pagal Vyriausybės patvirtintą sąrašą;

- esantis kapinių teritorijoje;

- asmenų su negalia asociacijų, įmonių ir įstaigų, kurių dalyviai yra tik asmenų su negalia asociacijos;

- juridinių asmenų, kurių daugiau kaip 50 procentų pajamų per mokestinį laikotarpį sudaro pajamos iš žemės ūkio veiklos, įskaitant kooperatinių bendrovių (kooperatyvų) pajamas už parduotus įsigytus iš savo narių šių narių pagamintus žemės ūkio produktus, nekilnojamasis turtas, kuris visas ar kurio dalis naudojami pajamoms iš žemės ūkio veiklos ir (ar) kooperatinių bendrovių (kooperatyvų) pajamas už parduotus įsigytus iš savo narių šių narių pagamintus žemės ūkio produktus gauti (uždirbti);

- kuris iki žemės ūkio veiklos nutraukimo dienos buvo naudotas pajamoms iš žemės ūkio veiklos gauti (uždirbti), 5 metus nuo žemės ūkio veiklos nutraukimo dienos;

- Daugiabučių namų savininkų bendrijų, namų statybos bendrijų, garažų eksploatavimo ir sodininkų bendrijų nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei veiklai;

- labdaros ir paramos fondų nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei veiklai;

- mokslo ir studijų institucijų;

- švietimo įstaigų;

- socialines paslaugas teikiančių įstaigų, veikiančių pagal Lietuvos Respublikos socialinių paslaugų įstatymą;

- profesinių sąjungų nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei profesinių sąjungų įstatuose numatytai veiklai;

- juridinių asmenų, veikiančių pagal Lietuvos Respublikos asociacijų įstatymą, nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei veiklai;

- Lietuvos banko nekilnojamasis turtas;

- juridinių asmenų, veikiančių pagal Meno kūrėjų ir meno kūrėjų organizacijų statuso įstatymą;

- nekilnojamasis turtas (arba jo dalis), naudojamas teikiant tik sveikatos priežiūros paslaugas.

Savivaldybės savo biudžeto sąskaita gali atleisti fizinius ir juridinius asmenis nuo mokesčio arba jį sumažinti. Nekilnojamojo turto mokesčio mokėti nereikia, kai jos suma neviršija 5 eurų.

Deklaravimas ir Sumokėjimas

Už 2026 m. ir vėlesnius mokestinius laikotarpius

Fiziniams asmenims už nuosavybės teise priklausantį arba jų įsigyjamą nekilnojamąjį turtą apskaičiuos, nekilnojamojo turto mokesčio deklaracijos KIT719 formą užpildys ir pateiks mokesčių administratorius iki kitų kalendorinių metų kovo 1 dienos. Fizinis asmuo sumokėti apskaičiuotą nekilnojamojo turto mokesčio sumą turės iki kovo 15 dienos.

Juridiniai asmenys už nuosavybės teise priklausantį ar jų įsigyjamą nekilnojamąjį turtą bei už neterminuotai ar ilgesniam kaip vieno mėnesio laikotarpiui perimtą naudotis nekilnojamąjį turtą, kuris nuosavybės teise priklauso fiziniam asmeniui (asmenims) arba jo (jų) įsigyjamą, nekilnojamojo turto mokestį turi apskaičiuoti, deklaruoti (deklaracijos KIT719 formoje) bei sumokėti iki kitų metų vasario 15 d. Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos. Juridiniai asmenys avansinius mokesčius turi mokėti tik už einamųjų kalendorinių metų sausio 1 d. nuosavybės teise turimą ir (arba) įsigyjamą nekilnojamąjį turtą, tačiau juridiniai asmenys, už jiems einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise priklausantį ir (arba) įsigyjamą nekilnojamąjį turtą, neprivalo mokėti avansinių nekilnojamojo turto mokesčių, jeigu metinė juridiniam asmeniui priklausančio mokėti nekilnojamojo turto mokesčio suma už einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise turėtą nekilnojamąjį turtą neviršija 500 eurų. Be to, jeigu einamaisiais kalendoriniais metais nekilnojamojo turto mokestinė vertė yra didesnė už praėjusiais kalendoriniais metais buvusią mokestinę vertę, avansinis mokestis už tą nekilnojamąjį turtą gali būti skaičiuojamas pagal praėjusiais kalendoriniais metais buvusią nekilnojamojo turto mokestinę vertę. Avansiniai mokesčiai deklaruojami deklaracijos KIT719 formoje. Avansinių mokesčių neprivalo mokėti juridiniai asmenys už nekilnojamąjį turtą, perimtą iš fizinių asmenų.

Už 2025 m. ir ankstesnius mokestinius laikotarpius

Fiziniai asmenys už nuosavybės teise priklausančius ir jų įsigyjamus gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės statinius ir inžinerinius statinius, kurių bendra vertė viršija 150 000 eurų arba 200 000 eurų, nekilnojamojo turto mokestį deklaruoja (pateikiant Deklaracijos KIT715 formą (2 versija), kuri patvirtinta VMI prie FM viršininko 2012-05-10 įsakymu Nr. VA-47) ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d.

Nekilnojamojo turto mokestis už kitą mokesčių mokėtojų (tiek fizinių, tiek juridinių asmenų) nuosavybės teise priklausantį ar įsigyjamą nekilnojamąjį turtą turi būti sumokėti ir deklaraciją pateikta metams pasibaigus, iki kitų metų vasario 15 d. Deklaracijos KIT711 forma turi būti pateikta ir nekilnojamojo turto mokestis turi būti sumokėtas mokestiniam laikotarpiui pasibaigus, iki kitų metų vasario 15 d. Nekilnojamojo turto mokesčio deklaracijos forma KIT711, patvirtinta VMI prie FM viršininko 2007-05-29 įsakymu Nr. VA-40.

Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos. Juridiniai asmenys avansinius mokesčius turi mokėti tik už einamųjų kalendorinių metų sausio 1 d. nuosavybės teise turimą ir (arba) įsigyjamą nekilnojamąjį turtą, tačiau juridiniai asmenys, už jiems einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise priklausantį ir (arba) įsigyjamą nekilnojamąjį turtą, neprivalo mokėti avansinių nekilnojamojo turto mokesčių, jeigu metinė juridiniam asmeniui priklausančio mokėti nekilnojamojo turto mokesčio suma už einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise turėtą nekilnojamąjį turtą neviršija 500 eurų. Be to, jeigu einamaisiais kalendoriniais metais nekilnojamojo turto mokestinė vertė yra didesnė už praėjusiais kalendoriniais metais buvusią mokestinę vertę, avansinis mokestis už tą nekilnojamąjį turtą gali būti skaičiuojamas pagal praėjusiais kalendoriniais metais buvusią nekilnojamojo turto mokestinę vertę. Avansiniai mokesčiai deklaruojami deklaracijos KIT711 A priede. Avansinių mokesčių neprivalo mokėti juridiniai asmenys už nekilnojamąjį turtą, perimtą iš fizinių asmenų. Taip pat avansinių mokesčių neprivalo mokėti fiziniai asmenys už jiems nuosavybės teise priklausantį nekilnojamąjį turtą.

Nekilnojamojo turto (statinių), vertinamo masiniu būdu, mokestines vertes, nustatytas 2026 m. sausio 1 d., kurios naudojamos mokesčiui apskaičiuoti 3 metus (2026, 2027, 2028 metais), galima rasti VĮ ,,Registrų centras" interneto svetainėje įvedus statinio unikalų numerį skyrelyje ,,Mokestinės vertės paieška pagal unikalų numerį".

Ar Automobilių Stovėjimo Aikštelė Yra NT Mokesčio Objektas?

Klausimas, ar automobilių stovėjimo aikštelė, nuomojama iš fizinio asmens, yra nekilnojamojo turto mokesčio objektas, yra aktualus. Jei aikštelė turi unikalų numerį, tai gali reikšti, kad ji yra registruota kaip atskiras NT objektas, ir tokiu atveju jai gali būti taikomas NT mokestis.

Parkavimo vietos ir garažai, jei jie registruoti atskirai, laikomi papildomu turtu ir bus apmokestinti pagal atskirą tarifų skalę. Ministras R. Šadžius teigė, kad parkavimo vietos požeminiuose garažuose, kurios kainuoja daugiau nei 20 tūkst. eurų, turėtų būti apmokestinamos papildomu nekilnojamojo turto mokesčiu. Šios pajamos keliaus ne į savivaldybių biudžetus, o tiesiai į šalies gynybos fondą.

Miesto ir Kaimo Skirtumai

Sodybos su daržinėmis ar sandėliukais kaime būtų traktuojamos kaip vienas NT objektas ir už juos papildomo mokesčio nereikėtų, miestiečiams teks susimokėti daugiau. Parkavimo vietos ir garažai, jei jie registruoti atskirai, laikomi papildomu turtu ir bus apmokestinti pagal atskirą tarifų skalę. Finansų ministras R. Šadžius aiškino, kad kaimo vietovėje šalia stovinti daržinė priklausytų sodybos kainai. Tuo metu miestuose atskirai stovintis garažas ar parkingo vieta jau būtų apmokestinama pagal antrą skalę.

NT Mokesčio Tarifai ir Savivaldybių Sprendimai

Jei Seimas patvirtintų naują NT mokestį, dėl pagrindinio gyvenamojo būsto apmokestinimo spręstų kiekviena savivaldybė atskirai: ji galėtų parinkti tiek neapmokestinamąjį dydį (NT vertė, iki kurios nereikės mokėti jokio mokesčio), tiek nustatyti mokesčių tarifą nuo 0,1 iki 1 proc. būsto vertei, viršijančiai savivaldybės nustatytą ribą. Kitiems gyventojams priklausantiems būstams neapmokestinamasis dydis siektų 20 tūkst. eurų, o tarifai numatyti progresiniai: 0,1 proc. suminei NT vertei nuo 20 000 iki 200 000 eurų; 0,2 proc. suminei NT vertei nuo 200 000 iki 400 000 eurų; 0,5 proc. suminei NT vertei nuo 400 000 iki 600 000 eurų; 1 proc. suminei NT vertei nuo 600 000 eurų.

Vilniaus meras Valdas Benkunskas pareiškė, kad dės visas pastangas, jog absoliuti dauguma vilniečių, turinčių gyvenamąjį būstą, šio mokesčio nemokėtų.

Svarbu atkreipti dėmesį, kad pajamos už antrąjį ir kitus NT objektus keliautų į valstybės biudžetą ir būtų nukreiptos gynybai.

Kaip Išvengti Papildomų Mokesčių?

Vilniaus meras žada bandyti išsireikalauti, kad didmiesčiuose sandėliukai, garažai ir parkavimo vietos nebūtų laikomi papildomais nekilnojamojo turto objektais, kad už juos mokesčių mokėti nereikėtų.

Daugiabučių Gyventojų Parkavimo Problemos

Didmiesčių daugiabučių kiemai lūžta nuo automobilių, o gyventojai vis dažniau skundžiasi dėl parkavimo vietų trūkumo. Aukščiausiojo Teismo sprendimas nurodo, kad net jei kiemo aikštelė registruota vieno asmens vardu, ji vis tiek priklauso visiems namo gyventojams, jei tarnauja bendriems poreikiams.

Norint ilgalaikio sprendimo, gyventojai skatinami patys formuoti žemės sklypus aplink daugiabučius ir planuoti automobilių stovėjimo vietas. Nors procedūra supaprastinta, projektus reikia finansuoti iš savo kišenės. Tai reikalauja ne tik pinigų, bet ir bendro sutarimo - o būtent jo dažnai ir pritrūksta.

Klaipėda siūlo kitą kelią - leisti verslui šalia daugiabučių statyti daugiaaukštes mokamas aikšteles.

Regitros pratimai. Parkavimas. Statmenai šaligatviui galu

Ką Daryti Kilus Ginčams Dėl Parkavimo Vietų?

Jeigu konflikto nepavyksta išspręsti taikiai, asmenys, kurių teisės pažeidžiamos, gali kreiptis į teismą su ieškiniu dėl naudojimosi automobilių stovėjimo aikštele tvarkos nustatymo.

Bendrijos Klausimai

Dažnai kyla klausimų dėl mokesčių daugiabučių namų bendrijose. Štai keli aktualūs aspektai:

- Kaupiamieji įnašai: Prievolė mokėti kaupiamuosius įnašus yra priskirta savininkui.

- Bendrijos nario mokestis: Jei nesate įstojęs į bendriją, bet esate buto savininkas, turėtumėte patikrinti, ar pagrįstai skaičiuojamas DNSB nario mokestis.

- Remonto darbai: Bendrijos pirmininkas negali užsakyti remonto darbų nesurengęs visuotinio susirinkimo ir neinformavęs bendrijos narių.

Apibendrinimas

Nekilnojamojo turto mokestis už automobilių stovėjimo aikšteles ir kitus papildomus objektus yra sudėtingas klausimas, kurį reglamentuoja įstatymai ir savivaldybių sprendimai. Svarbu žinoti savo teises ir pareigas, pasidomėti konkrečiais tarifais ir galimomis lengvatomis.