Automobilio kelionės lapas nėra privalomas dokumentas, kurį įmonė turėtų pildyti pelno mokesčio tikslais. Tačiau įmonė visais atvejais, turi pademonstruoti, kad transporto priemonė buvo naudojama, o jos eksploatavimo išlaidos yra faktiškai patirtos, įprastinės įmonės vykdomai veiklai ir būtinos pajamoms uždirbti ar ekonominei naudai gauti. Įmonės pačios turi teisę pasirinkti, kokiu dokumentu įforminti patirtas transporto priemonių eksploatavimo išlaidas.

Praktika taip pat patvirtino, kad šis dokumentas yra puiki drausminanti priemonė darbuotojams. Vien tai, kad automobilis priklauso įmonei nuosavybės teise, lizinguojamas, nuomojamas ar valdomas pagal panaudos sutartį nereiškia, kad visos jo eksploatavimo išlaidos automatiškai tampa įmonės leidžiamais atskaitymais. Iš kitos pusės, jeigu įmonė nepildo kelionės lapų, savaime tai nereiškia, kad visos automobilio eksploatavimo išlaidos (kuras, padangos, tepalai, filtrai ir t.t.) visais atvejais bus pripažintos neleidžiamais atskaitymais.

Tačiau dokumentų, patvirtinančių automobilio naudojimą, neturėjimas didina riziką, kad teks ginčytis su mokesčių administratoriumi, ar įmonės išlaidas galima priskirti leidžiamiems atskaitymams, ar automobilis nebuvo perduotas kitiems asmenims (dažniausiai akcininkams, jų šeimos nariams ir pan.) naudotis neatlygintinai. Jeigu įmonė darbuotojams neleidžia naudoti automobilių savo asmeniniams tikslams, kelionės lapų pildymas tampa papildoma priemone, atgrasančia nuo galimo piktnaudžiavimo. Iki šiol įmonėms nepavyko išrasti geresnio dokumento, kuris galėtų patvirtinti, kad transporto priemonės naudojamos, naudojamos ne kitų asmenų, o įmonės tikslais, ir kiek kuro sąnaudų įmonė patiria dėl transporto priemonių naudojimo.

Kelionės lapų pildymo subtilybės ir galimos klaidos

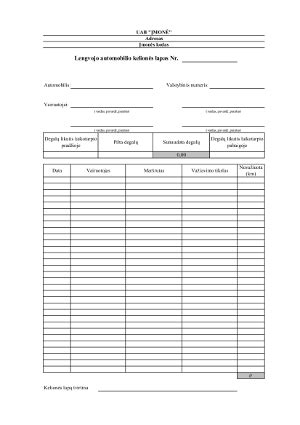

Net tuomet, kai įmonė pasirenka pildyti kelionės lapą, iš dokumento nebūna aišku, kur su juo važiuota (kam jis buvo naudojamas). Labai dažnai kelionės lape įrašoma viena frazė - „važinėjimas po miestą (Lietuvą)“. Kartais, įmonės tikėdamosi išvengti pajamų natūra dėl darbuotojų asmeniniais tikslais naudojamų automobilių, nenurodo, kas vairuoja konkretų automobilį. Tačiau, pasidomėjus, vairuotojas atsiranda ir dažnai pats prisipažįsta, kad juo važinėja ir į namus, ir į sodybą, ir kitais asmeniniais reikalais.

Būna atvejų, kai įmonė nurodo, kad automobilį naudoja ne vienas darbuotojas, o keli. Klystama, kai manoma, kad nustačius, jog automobilis naudojamas darbuotojų asmeniniais tikslais, bus galima išvengti pajamų natūra dėl to, kad nebus įmanoma nustatyti kiekvieno konkretaus darbuotojo gautos individualios naudos. Pajamų natūra dėl automobilio naudojimo metodika leidžia kiekvienam iš darbuotojų, kuris naudojosi automobiliu apskaičiuoti pajamas natūra po 0,75% nuo automobilio rinkos kainos (GPMĮ 9 str. komentaras), kadangi neturi būti atsižvelgiama į tai, kokią mėnesio dalį darbuotojas naudojosi automobiliu.

Pildant išvykimo ar parvykimo vietą, būna nurodytas darbuotojo namų adresas, tačiau patikrinus paaiškėja, kad įmonė pardavimo PVM dėl kuro sunaudojimo privatiems poreikiams - darbuotojo važiavimui į darbą ir iš darbo - neskaičiuoja, o leidžiamais atskaitymais pripažįsta visas kuro sąnaudas. Jeigu darbuotojas automobiliu važinėja tik į darbą ir iš darbo, pagal VMI komentarą (GPMĮ 9 str.), pajamų darbuotojui neatsiranda, tačiau PVM tikslais, vis dėlto, laikoma, kad kuras, kurio pirkimo PVM atskaitytas, naudojamas privatiems poreikiams tenkinti (PVMĮ 5 str. 2 d.), o pelno mokesčiui darbuotojo važinėjimui į darbą ir iš darbo sunaudotas kuras pripažįstamas neleidžiamais atskaitymais (PMĮ 31 str. 1 d. 13 p.), kaip ir nuo kuro apskaičiuotas pardavimo PVM (PMĮ 24 str.

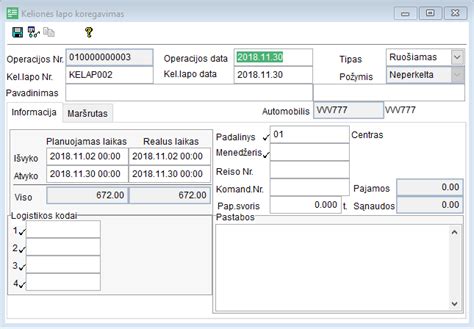

Kelionės lapuose dažnai nerašomi skaitiklio parodymai. Kiekvieną dieną, ar net kiekvienos kelionės metu nurašyti skaitiklio parodymus nėra būtina, nebent įmonė taip nuspręstų. Mokesčių administratorius PMĮ 17 str. 1 d. komentare nurodė, kad dokumentas, kuriuo įmonė įformina degalų ir kitų autotransporto priemonių eksploatavimo išlaidų naudojimą, turi būti patvirtintas atsakingų asmenų parašais.

Kelionės lapo reikalavimai ir išlaidų pripažinimas

Jeigu darbuotojo darbas susijęs su važinėjimais (tarkim, darbuotojas nuolatos turi vykti pas pirkėjus, tiekėjus, į objektus, įmonės padalinius ir pan.), kelionės lape informacijos apie tai, kur darbuotojas važiuoja ir kokiais tikslais, gali būti ne itin daug. Jeigu važinėjimas nėra darbuotojo tiesioginė darbo funkcija, kelionės lapas gali tapti vieninteliu dokumentu, kuris parodys, kur darbuotojas galėjo automobilį naudoti.

Jeigu automobilį darbuotojas naudoja ir darbo, ir asmeniniais tikslais, ir įmonė jam skaičiuoja pajamas natūra 0,75% nuo automobilio rinkos kainos (įskaitant kurą), poreikis turėti išsamų kelionės lapą sumažėja. Jeigu iš darbuotojo pareiginių nuostatų arba pagal jo užimamas pareigas akivaizdu, kad darbuotojas automobilį naudoja darbe, o ne vien tik asmeniniais tikslais, sunaudotas kuras, kadangi nėra poreikio nustatyti, kiek jo buvo sunaudota darbuotojo asmeniniams poreikiams (pardavimo PVM, šiuo metu, taip pat skaičiuojamas supaprastinta tvarka - PVMĮ 5 str. 2 d. komentaras) gali būti pripažįstamas leidžiamais atskaitymais ir be kelionių maršrutų ar važiavimo tikslų.

Kadangi kelionės lapas gali būti naudojamas ir kaip sunaudoto kuro apskaičiavimo dokumentas, kelionės lape gali būti nurodomas kuro likutis mėnesio pradžioje, kuro pirkimai per mėnesį, kuro likutis mėnesio pabaigoje, bei apskaičiuojamas sunaudotas kuro kiekis. Be minėtų rekvizitų, kelionės lape turėtų būti įmonės pavadinimas, kodas, dokumento pavadinimas ir data, bei asmens, kuris surašė šį dokumentą, pareigos, vardas (pirmoji vardo raidė), pavardė ir parašas (BAĮ 13 str. 1 d.), kadangi leidžiamais atskaitymais išlaidos pripažįstamos tik pagal dokumentus turinčius visus buhalterinę atskaitą ir mokesčių apskaičiavimą reglamentuojančių teisės aktų nustatytus rekvizitus (PMĮ 11 str. Be to, kaip mokesčių administratorius nurodė PMĮ 17 str. 1 d. komentare, dokumentas turi būti patvirtintas atsakingų asmenų parašais. Tokiu atsakingu asmeniu, tvirtinančiu dokumentus, įmonėje paprastai būna vadovas. Tačiau, jeigu įmonės vadovas įgalioją kitą asmenį, kelionės lapus turi tvirtinti vadovo įgaliotas asmuo.

Išprotėję autobusų vairuotojai | PERU 🇵🇪 - PIETŲ AMERIKA #1

Naudinga informacija ir terminų atmintinė

!!! Kad greičiau rastumėte ieškomą informaciją, siūlome naudotis naršyklės paieškos puslapyje funkcija, kuri pasiekiama paspaudus mygtukų kombinaciją Ctrl+F. Informacija atnaujinta 2023-11-14.

Terminų atmintinė ir dažniausiai pasitaikančios klaidos NAUDINGA! Dažniausiai užduodamų klausimų puslapį papildanti GPAIS PAGALBOS TARNYBOS ŽINIŲ BAZĖ REKOMENDACIJOS atliekų susidarymo ir tvarkymo apskaitai Atvertę pateiktą nuorodą (nereikia papildomo prisijungimo) rasite aktualią informaciją dėl dažniausių GPAIS IT sutrikimų, naudojimosi VVS sąsaja ypatumų, prisijungimo, registracijos ir atstovavimo GPAIS klausimų, nuorodas į GPAIS sritį reguliuojančius teisės aktus. Žinios susistemintos pagal el. paslaugų gavėjų teikiamus paklausimus, siekiant kuo geresnės informacijos sklaidos.

DAŽNIAUSIAI UŽDUODAMI KLAUSIMAI: TURINYS 1. BENDRIEJI KLAUSIMAI 2. GAMINTOJAI IR IMPORTUOTOJAI 2.1. Apskaita 2.2. Sąvadas 2.3. Gamintojų ir importuotojų organizacijos 2.4. Užstato už vienkartines pakuotes sistemos administratorius 3. ATLIEKŲ TVARKYTOJAI 3.1. Apskaita 3.2. Lydraščiai 3.3. Tarpvalstybiniai atliekų vežimai 3.4. MBA 3.5. Mišrios atliekos/ Sąvartyno ataskaitos 3.6. Atliekų tvarkytojų valstybės registras (ATVR) 4. ATLIEKŲ DARYTOJAI 4.1. Apskaita 5. GAMINIŲ IR (AR) PAKUOČIŲ ATLIEKŲ SUTVARKYMĄ ĮRODANTYS DOKUMENTAI 6. VVS sąsaja, prekinių vienetų ir žurnalo įrašų importavimas Susijusių teisės aktų nuorodos: Atliekų tvarkymo įstatymas Pakuočių ir pakuočių atliekų tvarkymo įstatymas Atliekų susidarymo ir tvarkymo apskaitos ir ataskaitų teikimo taisyklės Atliekų tvarkymo taisyklės Gaminių apskaitos ir atliekų tvarkymo organizavimo veiklos ataskaitų teikimo taisyklės Pakuočių ir pakuočių atliekų tvarkymo taisyklės Daugiau? rasite nuorodoje: 1. BENDRIEJI KLAUSIMAI 1.1. Ar produktų platintojai, apskaitydami į produktų platinimo vietas suneštas produktų atliekas, turi naudotis GPAIS? Vadovaujantis Lietuvos Respublikos atliekų tvarkymo taisyklių 27 punktu, produktų platintojai turi apskaityti priimtas produktų atliekas priimtų produktų atliekų apskaitos žurnale, kuriame turi būti nurodoma įrašo data, priimtų atliekų pavadinimas ir kodas, svoris (kilogramais) ir (ar) kiekis (vienetais), atliekų vežėjas ir atliekas apdorojanti įmonė, gamintojas ir importuotojas, kuriam perduodamos atliekos (įmonės pavadinimas, juridinio asmens kodas). Produktų platintojai priimtas produktų atliekas apskaito savo vedamuose produktų atliekų apskaitos žurnaluose, todėl GPAIS šių atliekų apskaityti nereikia. 1.2. Kaip GPAIS skaičiuojamas terminas „ne vėliau kaip prieš 1 darbo dieną iki planuojamo atliekų vežimo“? GPAIS terminas „ne vėliau kaip prieš 1 darbo dieną iki planuojamo atliekų vežimo“ skaičiuojamas ne vėliau kaip viena darbo diena prieš planuojamą atliekų vežimą (pvz., jei atliekas planuojama vežti antradienį, tai atliekų vežimo lydraštis turi būti suformuotas ne vėliau kaip pirmadienį iki vidurnakčio, t. y. iki 24:00 val.; jei atliekas planuojama vežti pirmadienį, tai atliekų vežimo lydraštis turi būti suformuotas ne vėliau kaip penktadienį iki vidurnakčio, t. y. iki 24:00 val.). 1.3. Kas turi sukelti į GPAIS informaciją apie sutartį, vykdant atliekų perdavimo procedūras per GPAIS. Vykdant atliekų perdavimo procedūras per GPAIS, pildant lydraščius, pirmiausiai į GPAIS turi būti pateikta informacija apie sutartį tarp atliekų siuntėjo ir atliekų gavėjo. Atkreipiame dėmesį, kad visais atvejais informaciją apie sutartį į GPAIS turi įkelti atliekų gavėjas. Ši taisyklė galioja be išimčių, net tais atvejais, kai lydraštį formuoja siuntėjas. Tačiau pateikti informaciją apie sutarties galiojimo iki terminą gali abi sutarties šalys t.y. tiek atliekų siuntėjas, tiek atliekų gavėjas. 1.4. Kaip tvarkyti nebegaliojančias atliekų perdavimo sutartis GPAIS Tais atvejais, kai atliekų gavėjas nepataiso sutarties galiojimo iki datos, tą atlikti gali ir pats atliekų siuntėjas skiltyje „Atliekų tvarkymo sutartys“ korekcijos mygtuku atsidaręs konkrečia sutartyje ir joje nurodęs sutarties „Galioja iki“ datą. Svarbu! Norint uždėti sutarties galiojimo iki datą, visi lydraščiai tarp atliekų siuntėjo ir gavėjo privalo būti būsenų „Atšauktas vežimas“, „Užbaigtas vežimas“ arba „Užbaigtas po korekcijos“. 1.5. Kam yra aktuali „Veiklos dokumentai“ kortelė? Savivaldybėms ir Regionų plėtros taryboms, teikiančioms informaciją pagal Lietuvos Respublikos aplinkos ministro 2012 m. spalio 23 d. įsakymą Nr. D1-863 „Dėl Informacijos apie regioniniuose atliekų tvarkymo planuose, Valstybiniame atliekų tvarkymo plane ir kituose teisės aktuose nustatytų reikalavimų ir užduočių vykdymą atliekų tvarkymo srityje teikimo tvarkos aprašo patvirtinimo“. PCB įrangos turėtojams, teikiantiems informaciją pagal Lietuvos Respublikos aplinkos ministro 2003 m. rugsėjo 26 d. įsakymą Nr. 473 „Dėl Polichlorintų bifenilų ir polichlorintų terfenilų (PCB/PCT) tvarkymo taisyklių patvirtinimo“. Ūkio subjektams, gaminanties energiją iš BSA, kurie teikia informaciją pagal Lietuvos Respublikos aplinkos ministro 2012 m. spalio 4 d. įsakymą Nr. D1-810 „Dėl pramoninių ir komunalinių atliekų biologiškai skaidžios dalies atskyrimo, atsižvelgiant į energijos, pagamintos iš pramoninių ir komunalinių atliekų, atsinaujinančią dalį, metodikos patvirtinimo“. 1.6. Ką daryti, jei pasikeitė įmonės pavadinimas, bet įmonės kodas liko tas pats? Kreipkitės į GPAIS pagalbos tarnybą, adresu nurodytu pagrindinio puslapio apačioje. Nurodykite įmonės kodą ir parašykite, kad pasikeitė pavadinimas. 1.7. Kaip bankroto administratoriui perimti įmonės įsipareigojimus GPAIS sistemoje? Paskirtas atstovas prieš tai turi būti bent kartą prisijungęs prie GPAIS sistemos kaip gyventojas, kad susikurtų jo asmeninė GPAIS paskyra.

2. GAMINTOJAI IR IMPORTUOTOJAI 2.1. Apskaita Pakuočių ir (ar) gaminių apskaitą GPAIS privalo vykdyti Lietuvos Respublikos atliekų tvarkymo įstatyme ir Lietuvos Respublikos pakuočių ir pakuočių atliekų įstatyme apibrėžti gamintojai ir (ar) importuotojai: pakuočių (išskyrus atvejus, nurodytus Pakuočių ir pakuočių atliekų tvarkymo įstatymo 71 straipsnio 2 dalyje); transporto priemonių; elektros ir elektroninės įrangos; apmokestinamųjų gaminių. baterijų ir akumuliatorių; alyvų. Visi pakuočių ir (ar) gaminių gamintojai ir (ar) importuotojai privalo registruotis Gamintojų ir importuotojų sąvade GPAIS. 2.1.1. Ar galima pakuočių apskaitą vykdyti ne „prisirišant“ prie duomenų apie realizuotas, parduotas prekes, o pagal faktą, kiek panaudota konkrečių pakuočių pakavimui? Kaip numatyta Pakuočių ir pakuočių atliekų tvarkymo taisyklių, patvirtintų Lietuvos Respublikos aplinkos ministro 2002 m. birželio 27 d. įsakymu Nr. 348, 31 punkte, jei gamintojo ir (ar) importuotojo įmonėje skaičiuojamas sunaudotų medžiagų balansas, periodiškai nurašant pakavimui panaudotas medžiagas, prekinių vienetų sąrašuose tokios sunaudotų medžiagų balanse nurodytos pakavimui panaudotos medžiagos apskaitomos kaip prekiniai vienetai. Pavyzdžiui, prekinis vienetas - kartoninė dėžė 60x40x40 produkcijos pakavimui, šio prekinio vieneto pakuotė - vienkartinė neužstatinė popierinė dėžė. Jei per mėnesį produkcijos pakavimui sunaudota 100 tokių popierinių dėžių, pildant pakuočių apskaitos žurnalą kaip patiektas rinkai tokių prekinių vienetų kiekis (vnt.) nurodoma „100“. Arba prekinis vienetas - vienkartinių indų gėrimams išsinešti 100 vienetų komplektas, šio prekinio vieneto pakuotė - vienkartiniai neužstatiniai plastikiniai puodeliai. Jei per mėnesį gėrimams išsinešti buvo sunaudota 1000 vienetų vienkartinių indų (t. y. 10 tokių indų komplektų), pildant pakuočių apskaitos žurnalą kaip patiektas rinkai tokių prekinių vienetų kiekis (vnt.) nurodoma „10“. 2.1.2. Ar prekinius vienetus galima grupuoti? Koks tada nurodomas prekinio vieneto kodas? Kas yra „Prekinis vienetas“? Pasirinkimas, ką apskaityti prekiniu vienetu, priklauso nuo įmonės veiklos specifikos. Jei įmonė importuoja ir tiekia rinkai, perleidžia klientams prekes didesniais kiekiais, prekiniu vienetu gali (vertėtų) apskaityti prekių grupę (pvz., prekių siuntą). Kaip numatyta Pakuočių ir pakuočių atliekų tvarkymo taisyklėse, patvirtintose Lietuvos Respublikos aplinkos ministro 2002 m. birželio 27 d. įsakymu Nr. 348, nurodomas prekinio vieneto / gaminio, kuris supakuotas į šią pakuotę, kodas, arba specialus, unikalus kodas, skirtas identifikuoti šią pakuotę. Jei įmonė prekiniu vienetu apskaito, pvz., prekių siuntą, tuomet turėtų nurodyti tokį kodą, kuriuo ši siunta identifikuojama kituose įmonės dokumentuose. Jei tam tikrai prekių grupei supakuoti naudojama vienoda (identiška) pakuotė, tokias prekes galima „sugrupuoti“ ir apskaityti kaip tą patį prekinį vienetą. Jei įmonėje, kaip numatyta Pakuočių ir pakuočių atliekų tvarkymo taisyklių, patvirtintų Lietuvos Respublikos aplinkos ministro 2002 m. birželio 27 d. Vienareikšmiškai apibrėžti, kas laikytina prekiniu vienetu neįmanoma. Prekinio vieneto samprata, įdiegus GPAIS, nesikeičia - ką įmonė dabar apskaito (ir apskaitė nuo 2005 m.) kaip prekinį vienetą, tą apskaitys ir pradėjus veikti GPAIS. 2.1.3. Ar galima vesti sąskaitas faktūras ar krovinius su nurodyta pakuote? Jei sąskaitoje išvardintos visos pakuotės su jų svoriais (ne bendras visų pakuočių bruto ir neto, o pvz., popierinės dėžės - X kg, plastikinė plėvelė Y kg ir pan.), tuomet galima prekiniu vienetu nurodyti prekių siuntą. 2.1.4. Kokią datą gali nurodyti įmonės gaminių/pakuočių apskaitoje „Tiekimo rinkai data“, jei apskaita vedama ne kasdien, o už tam tikrą laikotarpį (pvz.: mėnesį)? Jei apskaita vedama ne kasdien, o už tam tikrą laikotarpį (pavyzdžiui, kas mėnesį, kas ketvirtį), skiltyje „Tiekimo rinkai data“ turi būti nurodyta to laikotarpio paskutinės dienos data (pavyzdžiui, 2018-01-31). 2.1.5. Kaip vesti pakuočių apskaitą, kai vieno prekinio vieneto pakuotės svoris yra mažesnis nei 1 g ir jei prekinio vieneto stambinti negalima (pvz.: parduodama po vieną prekinį vienetą)? Kadangi neprašoma nurodyti kiekvieno prekinio vieneto realizavimą pagrindžiančio dokumento, nedraudžiama „stambinti“ prekinių vienetų, jei vieno gaminio pakuotė yra labai lengva. Įmonei reikėtų vadovo patvirtintoje pakuočių apskaitos tvarkoje tai apsirašyti ir nurodyti, kad „stambinant“ prekinį vienetą naudojamas subendrintas kodas zzz tų sugrupuotų gaminių/prekių, kurios kituose įmonės dokumentuose identifikuojamos kodais xxx ir yyy. 2.1.6. Kaip apskaityti daugkartinę pakuotę, kuri importuojama, išpakuojama savoms reikmėms ir dalis tokios pakuotės vėliau panaudojama savų prekių supakavimui ir išleidimui į vidaus rinką? Įmonė įvežtos (importuotos) prekėmis ar produkcija pripildytos daugkartinės pakuotės, kurią išpakuoja, kiekį turėtų apskaityti ir deklaruoti kaip įvežtos ir patiektos Lietuvos rinkai daugkartinės pripildytos pakuotės kiekį. Išpakuotos daugkartinės pakuotės, kuri vėliau panaudojama įmonės prekių / produkcijos siuntoms supakuoti kiekis, įmonė turėtų apskaityti kaip susigrąžintos daugkartinės pakuotės kiekį*. Naujomis prekių / produkcijos siuntomis pripildytos daugkartinės pakuotės, kurią įmonė perleido kitam asmeniui Lietuvoje, kiekį - kaip pagamintos ir patiektos Lietuvos rinkai pripildytos daugkartinės pakuotės kiekį. *Pastaba: kaip susigrąžintas daugkartinės pakuotės kiekis apskaitytinas ir deklaruotinas toks kiekis importavus išpakuotų daugkartinių pakuočių, kuris vėl panaudojamas pakavimui, t. y. kurį įmonė vėliau realizuoja dar kartą panaudodama šias išpakuotas tuščias daugkartines pakuotes produkcijos / prekių pakavimui arba šias išpakuotas tuščias daugkartines pakuotes parduodama kitai įmonei. Kaip susigrąžintas daugkartinės pakuotės kiekis negali būti apskaitytas ir deklaruotas atliekų tvarkytojui perduotas nebetinkamų naudoti daugkartinių pakuočių kiekis. Kaip apskaityti pakuotę, kai prie prekinio vieneto yra pakuotė ir ta, kuri išleidžiama perleidžiama kitam asmeniui, ir ta, kuri sunaudojama savoms reikmėms (pvz.: kuri dalis bus skirta savoms reikmėms iš anksto nežinoma). Atskiru prekiniu vienetu apskaitomos prekių siuntos, kurios tikėtina išpakuojamos/perpakuojamos prieš pateikiant jas klientams, t. y. jų pakuotė sunaudojama savo reikmėms, ir atskiru prekiniu vienetu apskaitomos atskiros prekės, kurios pateikiamos vartojimui (perleidžiamos kitam asmeniui). 2.1.8. Kaip apskaityti daugkartinę pakuotę kai grąžinimai yra skirtinguose apskaitos pildymo laikotarpiuose (pvz.: ketvirčiuose ar net metuose)? Susigrąžintas daugkartines pakuotes GPAIS reikia apskaityti kaip atskirą prekinį vienetą - kaip susigrąžintą tuščią pakuotę, o pildant žurnalą ir pasirinkus šį prekinį vienetą (susigrąžinta daugkartinė pakuotė) gavimo būdą reikia pasirinkti „susigrąžinta“. Duomenys apie susigrąžintą daugkartinę pakuotę pildomi to laikotarpio apskaitos dokumente, kokiu laikotarpiu įvykdytas faktinis daugkartinės pakuotės susigrąžinimas. 2.1.9. Ką reiškia teisės aktuose nustatyta pareiga vykdant gaminių ir (ar) pakuočių apskaitą atitinkamo kalendorinio metų ketvirčio gaminių apskaitos žurnalą pildyti „ne rečiau kaip kartą per ketvirtį“? Ne rečiau kaip kartą per ketvirtį pildomas atitinkamo kalendorinio metų ketvirčio apskaitos žurnalas reiškia, kad kiekvieną ketvirtį turi būti atliekamas bent vienas įrašas apie per atitinkamą laikotarpį patiektus gaminius ir (ar) pakuotes. 2.1.10. Kokiais kodais apskaitoma išleidžiama į rinką daugkartinė bei grąžinama tuščia pakuotė (pvz.: medinė)? Susigrąžintas daugkartines pakuotes GPAIS reikia apskaityti kaip atskirą prekinį vienetą - kaip susigrąžintą tuščią pakuotę, o pildant žurnalą ir pasirinkus šį prekinį vienetą (susigrąžinta daugkartinė pakuotė) gavimo būdą reikia pasirinkti „susigrąžinta“. Daugkartinės pakuotės, pvz., žymimos 044 kodu (iki 2022-01-01 - 44 kodas), patiektas rinkai kiekis turi būti įrašomas į mokesčio deklaracijos formos FR0524 17 ar 18 langelį (priklausomai nuo to, koks patiektos rinkai pakuotės gavimo būdas „pagaminta“ ar „importuota“ buvo pažymėtas žurnale GPAIS), o susigrąžintos tuščios daugkartinės pakuotės kiekis, kuris žurnale GPAIS buvo nurodytas kaip tuščia 004 kodu (iki 2022-01-01 - 04 kodas) žymima pakuotė, kurios gavimo būdas „susigrąžinta“, įrašomas į deklaracijos 20 langelį. 2.1.11. Kaip yra su gaminių/prekinių vienetų kodų atsekamumu (teisės akto reikalavimas), kai vienais kodais įmonė prekes importuoja, vėliau juos keičia, grupuoja ir pan.? Kaip numatyta Pakuočių ir pakuočių atliekų tvarkymo taisyklėse, patvirtintose Lietuvos Respublikos aplinkos ministro 2002 m. birželio 27 d. įsakymu Nr. 348, nurodomas prekinio vieneto/gaminio, kuris supakuotas į šią pakuotę, kodas, arba specialus, unikalus kodas, skirtas identifikuoti šią pakuotę. Jei įmonė prekiniu vienetu apskaito, pvz., prekių siuntą, tuomet turėtų nurodyti tokį kodą, kuriuo ši siunta identifikuojama kituose įmonės dokumentuose. Jei įmonė prekiniu vienetu apskaito, pvz., grupę prekių, kurių kiekviena turi skirtingus kodus kituose įmonės dokumentuose, įmonė turėtų vadovo patvirtintoje pakuočių apskaitos tvarkoje tai apsirašyti ir nurodyti, kad konkrečiam prekiniam vienetui, sugrupuotam...

Šiuolaikiniai dyzeliniai automobiliai, siekiant atitikti griežtus „Euro 6“ emisijų standartus, naudoja AdBlue - specialų šlapalo tirpalą, kuris mažina kenksmingų azoto oksidų (NOx) išmetimą. AdBlue sunaudojimas priklauso nuo daugelio faktorių: variklio tūrio, važiavimo sąlygų, automobilio apkrovos ir net oro temperatūros. Miesto režime sąnaudos gali būti šiek tiek didesnės dėl dažnesnio sustojimo ir greitėjimo. Norite optimizuoti AdBlue sistemos darbą? Dauguma automobilių informuoja apie žemą AdBlue lygį dar prieš jam pasiekiant kritinę ribą. Ignoruojant įspėjimus, kai kurie modeliai nebeleis užvesti variklio. AdBlue sąnaudos nėra didelės, tačiau šis skystis yra esminė šiuolaikinio dyzelinio variklio dalis.

IĮ Autura juridinio asmens kodas 134752765, adresas Taikos pr. Ši privatumo politika nustato, kokią informaciją Bendrovė renka, kokiu būdu ir iš kokių šaltinių ši informacija yra gaunama, kokie veiksmai atliekami su surinkta informacija ir kaip ši informacija yra apsaugoma. Privatumo pranešimas (paskutinį kartą atnaujintas 2018 m. gegužę) taikomas tais atvejais, kai asmuo naudojasi bendrovės produktais ir (ar) paslaugomis, taip pat kai lankosi mūsų interneto svetainėse. Jei Jums kiltų kokių nors su šia privatumo politika susijusių klausimų ar turėtumėte kokių nors prašymų, susijusių su Jūsų asmens duomenų tvarkymu, siųskite mums laišką el. Klientas - bet koks asmuo, kuris užsisako, perka ar naudojasi mūsų bendrovės paslaugomis. 1.1. 1.2. Sąrašas nėra baigtinis, kadangi, esant specialiems atvejams ir norint pasiekti šioje privatumo politikoje aptartus tikslus, Bendrovei gali prireikti surinkti papildomos informacijos. Dalis aukščiau pateiktų asmens duomenų yra surenkami iš Pirkėjų tiesiogiai, pavyzdžiui, duomenys, Pirkėjui susikūrus savo paskyrą. Kita dalis asmens duomenų surenkama netiesiogiai, pavyzdžiui, Pirkėjo tinklo ir vietos duomenys. -Aktyvioje duomenų bazėje asmens duomenys el. 1.3. Pirkėjų sutikimas, kaip teisinis pagrindas, naudojamas tiesioginės rinkodaros ar trečiųjų asmenų prieigos prie informacijos atvejais. Pirkėjai gali atšaukti duotą sutikimą jų asmens duomenų tvarkymui bet kuriuo metu. 1.4. Pagrindinis asmens duomenų tvarkymo tikslas yra suteikti galimybę Pirkėjui naudotis Elektronine parduotuve efektyviai, optimaliai ir pritaikant ją asmeniniams poreikiams. 1.5. Bendrovė taip pat naudojasi trečiųjų asmenų teikiamomis paslaugomis (pavyzdžiui, trečiųjų asmenų suteikiamais serveriais, teikiamomis tinklalapio dizaino ar administravimo paslaugomis), kurių tinkamam suteikimui gali būti būtina suteikti prieigą prie Pirkėjo asmens duomenų. Vykdant elektroninės prekybos užsakymą, Įmonė nukreipia Pirkėją į asmens duomenų gavėjo - Paysera, Paypal, puslapį . 1.6. Tvarkant nepilnamečio asmens duomenis sutikimo pagrindu informacinės visuomenės paslaugų siūlymui, toks duomenų tvarkymas yra teisėtas, jei nepilnametis yra sulaukęs bent 16 metų. 2. Pirkėjams suteikiamos tam tikros teisės, susijusios su jų asmens duomenų apsauga. Norėdami įgyvendinti savo teises, siųskite mums laišką el. Jeigu manote, kad Jūsų teisės buvo pažeistos, turite teisę pateikti skundą asmens duomenų apsaugos priežiūros institucijai - Valstybinei duomenų apsaugos inspekcijai. 3. 4. Ši privatumo politika gali būti Bendrovės atnaujinama. Bendrovė informuos Pirkėjus apie atnaujinimus, tinklalapyje pateikdama naują privatumo politikos variantą kartu su atliktų korekcijų datomis. 1. Šios pirkimo ir pardavimo taisyklės (toliau - Taisyklės) nustato asmens, įsigyjančio prekes e-parduotuvėje www.autura.lt (toliau - Pirkėjas), ir IĮ Autura (toliau - Pardavėjas) tarpusavio teises, pareigas ir atsakomybę. 2. 2.1. 3. 3.1. 3.2. Pirkėjas (vartotojas) turi teisę atsisakyti elektroninėje parduotuvėje sudarytos prekių pirkimo ir pardavimo sutarties su Pardavėju, apie tai raštu pranešdamas Pardavėjui per 14 darbo dienų nuo prekės pristatymo dienos. 4. 4.1. 4.2. 4.3. Pardavėjas turi teisę vienašališkai pakeisti šias Taisykles. 5. 5.1. Pirkėjas privalo sumokėti prekių bei jų pristatymo kainą, taip pat kitus mokėjimus (jei tokie nurodyti, sudarant sutartį) ir priimti užsakytas prekes. Už prekes Pirkėjas sumoka, naudodamasis savo banku internete, į kurį pateikiama nuoroda iš elektroninės parduotuvės (tuo atveju, jei Pardavėjas su Pirkėjo banku turi sudaręs atitinkamą sutartį), arba atlikdamas mokėjimą iš bet kurio kito banko į Pardavėjo sąskaitą, nurodytą „Kontaktuose“. 5.2. 5.3. Pirkėjas privalo patvirtinti mokėjimo pavedimą Pirkėjo banke internete, į kurį pateikiama nuoroda iš elektroninės parduotuvės arba atlikti mokėjimą iš bet kurio kito banko ne vėliau kaip per 24 valandas nuo mygtuko „Užsakyti” paspaudimo. Per šį terminą mokėjimo pavedimo nepatvirtinus, Pardavėjas turi teisę laikyti, kad Pirkėjas atsisakė pirkimo-pardavimo sutarties. 6. 6.1. Pardavėjas įsipareigoja sudaryti sąlygas Pirkėjui tinkamai naudotis elektroninės parduotuvės teikiamomis paslaugomis. Pardavėjas nesuteikia jokių garantijų, kad elektroninė parduotuvė veiks nenutrūkstamai ar kad duomenų perdavimas bus be klaidų. 6.2. Pardavėjas, susidarius svarbioms aplinkybėms, negalėdamas Pirkėjui pateikti užsakytos prekės, įsipareigoja pasiūlyti analogišką prekę, o Pirkėjui atsisakius priimti prekės analogą, grąžinti Pirkėjo sumokėtus pinigus per 10 darbo dienų. 7. 7.1. Prekes pristato transporto/kurjerių įmonė Pirkėjo nurodytu adresu. 7.2.Įprastai prekės pristatomos per 1-2 darbo dienas nuo gauto apmokėjimo už prekes, jei prekės yra Pardavėjo sandėliuose. Prekių siuntos svoris maksimaliai 30kg, esant kitokiam svoriui derinama atskirai. Pardavėjas negarantuoja, kad prekės visais atvejais bus pristatytos per anksčiau nurodytą terminą, ypač jei užsakomos prekės nėra Pardavėjo sandėliuose. 7.3. Pirkėjas, sudaręs pirkimo ir pardavimo sutartį, įsipareigoja kiekvieną dieną tikrinti užsakymo formoje pateikto el. 7.4. 7.4.1. 7.4.2. Nustačius prekių kiekio ir/ar kokybės ir/ar asortimento neatitikimą(us), Pirkėjas ar, priklausomai nuo atvejo, Pirkėjo atstovas siuntos privalo nepriimti. 7.4.3. 7.5. Pristačius prekes pirkėjo nurodytu adresu laikoma, kad prekės Pirkėjui yra perduotos, nepriklausomai nuo to, ar prekes faktiškai priima Pirkėjas, ar bet kuris kitas asmuo, priėmęs prekes nurodytu adresu. Jei planuojamą prekių pristatymo dieną prekės nepristatomos, Pirkėjas nedelsiant, tačiau ne vėliau kaip kitą dieną po planuotos prekių pristatymo dienos, apie tai informuoja Pardavėją. 8. 8.1. Pirkėjui apsigalvojus, prekė gali būti grąžinta Pardavėjui nenurodant grąžinimo priežasties. 8.2. Norint grąžinti prekę, apie savo sprendimą atsisakyti šios sutarties turite informuoti mus raštu, užpildant Pavyzdinę pirkinio atsisakymo formą arba pateikiant aiškų ir nedviprasmišką pareiškimą, kuriame išdėstytas Jūsų sprendimas atsisakyti sutarties. Užpildyta ir pasirašyta pavyzdinė sutarties atsisakymo forma arba pareiškimas, kuriame išdėstytas Jūsų sprendimas atsisakyti sutarties, turi būti pateikta mums paštu adresu IĮ Autura, Taikos pr. 8.3. Prekės gali būti grąžinamos per 14 dienų nuo tos dienos, kurią prekes gavote. 8.4. 8.5. Pinigai už prekes bus grąžinti Pirkėjui per 14 dienų nuo pareiškimo apie pirkinio atsisakymą, tačiau pinigų grąžinimas gali būti uždelsiamas negavus grąžinamų prekių arba įrodymo, kad jos išsiųstos. Grąžinami ir pristatymo mokesčiai, sumokėti Pirkėjo įsigyjant prekę. 8.6. Prekės grąžinamos originalioje prekės ir siuntos pakuotėje kartu su prekės dokumentais. Prekės grąžinamos Pardavėjo nurodytu adresu. Prieš grąžinant prekes pirkėjas būtinai turi susisiekti su Pardavėju el. 8.7. Už grąžinamos prekės tinkamą sukomplektavimą ir supakavimą atsako Pirkėjas. 8.8. 8.9. 9. 9.1. Pirkėjas atsako už registracijos formoje pateiktų duomenų teisingumą. 9.2. Atsižvelgdami į LR elektroninio parašo įstatymo 8 str. 3 d. nuostatas, Pirkėjas susitaria su Pardavėju, kad Pirkėjo veiksmų elektroninėje parduotuvėje patvirtinimas prisijungimo prie elektroninės parduotuvės duomenimis (atpažinimo kodu) turi Elektroninio parašo įstatymo 8 str. 1 d. įtvirtintą elektroninio parašo teisinę galią (t. y. turi tokią pačią teisinę galią, kaip ir parašas rašytiniuose dokumentuose ir yra leistinas kaip įrodinėjimo priemonė teisme). 9.3. 10. 10.1. Paspausdamas mygtuką „Užsakyti“, Pirkėjas patvirtina, kad jis sutinka pateikti Pardavėjui savo asmens duomenis bei neprieštarauja, kad jo pateiktus asmens duomenis Pardavėjas tvarkytų tiek Pirkėjo identifikavimo, sutarčių sudarymo, vykdymo (internetinės prekybos), tiek tiesioginės rinkodaros tikslais. 10.2. Uždėdamas varnelę ties „Gauti informaciją apie naujus produktus, paslaugas, akcijas, nuolaidų kodus. 10.3. 11. 11.1. 11.2. Visi nesutarimai, kilę iš ar susiję su pirkimo ir pardavimo sutartimi tarp Pirkėjo ir Pardavėjo, yra sprendžiami derybomis. Informuojame, kad nuo 2018 metų sausio 01 dienos keičiasi PVM sąskaitų faktūrų išsirašymo terminas! pvz.

tags: #auto #poldymas #offce #menesiu #pavadinimai