Daugelio įmonių veikla sunkiai įsivaizduojama be automobilio, tačiau transporto priemonių apskaita kelia daugybę klausimų. Ar galimas nuosavo automobilio naudojimas įmonės veikloje, kas gali vairuoti įmonės automobilį, kaip turi būti atliekama įmonės automobilių degalų apskaita? Atsakymus į šiuos ir kitus klausimus trumpai apžvelgsime šiame straipsnyje.

Įmonės veikloje darbuotojo automobilis gali būti naudojamas panaudos pagrindu. Tokioje sutartyje būtina nurodyti, kokias išlaidas kompensuos įmonė, pavyzdžiui, kurą, plovimą, remontą ir kt. Šių išlaidų dokumentai išrašomi įmonės vardu ir mažina įmonės pelną. Taip pat tikslinga nurodyti ir automobilio naudojimo laikotarpį ar kitus apribojimus.

Pasirašius panaudos sutartį su darbuotoju, jo asmeninis automobilis gali būti naudojamas įmonės reikmėms. Papildomai yra parengiamas įsakymas dėl kuro normos ir kuro sąnaudų pripažinimo, kuras yra nurašomas arba teikiamas kelionės lapas su kelionių maršrutais. VMI požiūriu nuoma už darbuotojo automobilį turėtų būti mokama epizodiškai, pagal poreikį, o ne kiekvieną mėnesį - tai pagrindžia principą, kad automobilis turėtų būti naudojamas tik įmonės reikmėms.

Daugelis įmonių savo veikloje naudoja automobilius - juos įsigyja, nuomojasi ar naudojasi pagal panaudą. Taip pat vis daugiau įmonių galvoja apie aplinkai draugiškesnį transportą ir renkasi elektromobilius.

Galimos trys automobilio naudojimo įmonėje situacijos:

- Nuosavo automobilio naudojimas įmonės veikloje.

- Automobilio veiklos nuoma (automobilio nuomos sutartis su įmone).

- Automobilio naudojimas pagal panaudą.

Automobilio naudojimas įmonės veikloje

Įmonės automobilio naudojimas asmeniniais tikslais yra griežtai reglamentuojamas. Bendroji taisyklė - įmonės automobilis gali būti naudojamas tik įmonės reikmėms. Deja, kartais tai įrodyti gali būti sudėtinga.

Norint teisingai apskaityti automobilio naudojimą, būtina laikytis šių sąlygų:

- Automobilių veiklos nuoma ar pirkimas yra pateisinami tik tada, kai transportas būtinas kasdienei įmonės veiklai ir yra pigesnis pasirinkimas nei taksi paslaugos.

- Jei automobilis naudojamas ne tik įmonės veikloje, bet ir asmeniniais tikslais, tai būtina apskaityti kaip pajamas natūra.

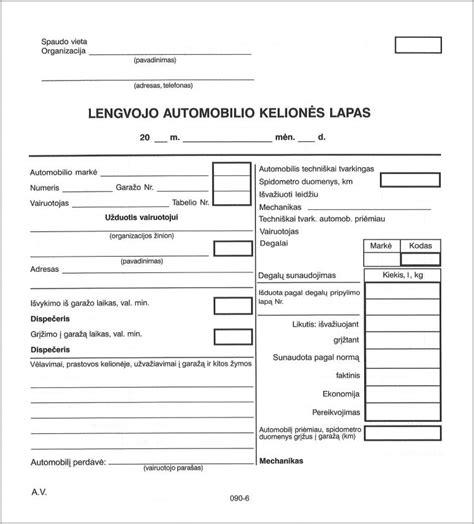

- Reikalinga detali kelionių apskaita (kas, kokiu adresu ir tikslu važiavo ir kt.) - lengvojo automobilio kelionės lapas apskaitą palengvina.

- Automobilio nuoma įmonės darbuotojui turėtų būti mokama epizodiškai, atsižvelgiant į realų automobilio poreikį, o ne kaip dalis darbo užmokesčio.

- Turi būti patvirtinta įmonės automobilių naudojimo tvarka, kurioje numatytas degalų įsigijimas, maršrutų planavimas ir kt.

Nesilaikant šių taisyklių ir sulaukus patikrinimo, gali būti nustatytas automobilio naudojimas asmeninėms reikmėms. Už tai galima gauti ne tik baudą, automobilio nuoma ir kuro sąnaudos gali būti pripažinti kaip pajamos natūra, tad teks susimokėti mokesčius net už 5 metų laikotarpį.

Pastaruoju metu įmonių automobiliai sulaukia daugiau dėmesio, siekiama užkirsti kelią jų naudojimui asmeninėms reikmėms. Tinkamą automobilio naudojimą pagrindžia tvarkinga apskaita, tad pateikiame keletą rekomendacijų tipinėms situacijoms.

Jei automobilio įmonės veikloje prireikia tik retkarčiais, jį galite išnuomoti, įskaičiuojant kurą, GPM, draudimo ir kitas išlaidas. Bendra nuomos kaina turėtų būti panaši į alternatyvų - taksi paslaugų arba automobilių dalijimosi platformų įkainius.

Kai automobilio įmonės veiklai reikia nuolat, tačiau jį kartais naudojate ir asmeniniais tikslais, rekomenduojama mokėti 0,75 proc. automobilio vertės mėnesinį mokestį bei paruošti dokumentus, kurie pagrindžia transporto priemonės naudojimą versle. Tokiu atveju tikslingiausia automobilį įsigyti įmonės vardu (įmonė perka automobilį iš fizinio asmens ar lizingu).

Jei įmonė šiuo metu nėra pajėgi įsigyti automobilio, galima pasinaudoti veiklos nuoma arba sudaryti panaudos sutartį. Dažniausiai tokia sutartis yra sudaroma su akcininku ar bendrijos nariu, tačiau kartais susitarimas galimas ir su darbuotojais.

Automobilio naudojimą įmonės reikmėms pagrindžia įvairūs dokumentai, pavyzdžiui, stovėjimo vietos prie įmonės būstinės vietos nuoma, fiksuojamas raktelių palikimas įmonės patalpose po darbo valandų ir kt.

„Įmonėje turi būti aiškiai apibrėžta automobilių naudojimo tvarka: kokioms reikmėms naudojami, kaip prižiūrimi, kaip vedama ridos ir degalų apskaita, kaip padengiamos išlaidos, kokia atsakomybė taikoma už tvarkos pažeidimą. Susipažinimas su taisyklėmis ir jų laikymasis yra privalomas visiems darbuotojams, kurie vairuoja ir prižiūri įmonės automobilius“, - teigia „Buhalterės.lt“ vyr. specialistė.

Ji atkreipia dėmesį, kad įmonės automobiliai pirmiausia turi būti naudojami darbo valandomis darbo užduotims atlikti. „Svarbu pažymėti, kad nuo 2024 m. sausio 1 d. Valstybinei mokesčių inspekcijai (VMI) sugriežtinus tvarką darbuotojų kelionė į darbą ar iš jo įmonei priklausančiu automobiliu vertinamos kaip automobilio naudojimas asmeniniais tikslais. Automobiliais važinėjantys darbuotojai turi pildyti kelionės lapus arba atitinkamus dokumentus. „Dokumentai padeda pagrįsti įmonės išlaidas mokesčių administratoriui. Jei kelionės maršrutus galima sekti GPS pagalba, tai gali būti alternatyva kelionės lapams“, - pataria vyr. specialistė.

Kalbėdama apie įmonės automobilių degalų ir kitų išlaidų apskaitą, vyr. specialistė pažymi: „Veikloje naudojančioms automobilius įmonėms taikoma prievolė teikti VMI deklaraciją FR0521. Deklaracija teikiama už kiekvienos transporto priemonės sunaudotą degalų kiekį. Taip pat ši prievolė taikoma ir tam verslui, kuris nuomojasi ar pagal panaudą naudojasi automobiliais“, - atkreipia dėmesį „Buhalterės.lt“ vyr. specialistė.

Elektromobilių apskaita

Vis daugiau įmonių renkasi elektromobilius, siekdamos mažinti taršą ir eksploatacines išlaidas. Elektromobilių apskaita turi savo specifiką.

Įkrovimo infrastruktūra. Elektromobiliai gali būti įkraunami įmonės teritorijoje, viešosiose įkrovimo stotelėse arba darbuotojų namuose. Svarbu identifikuoti elektromobilį, įkrovimo vietą ir laiką, kad būtų galima tiksliai apskaičiuoti išlaidas.

Elektros energijos apskaita. Naudojant specialias programėles, galima automatiškai registruoti ir sekti elektromobilių įkrovimo duomenis, suformuoti ataskaitas apie sunaudotą elektros energiją. Tai palengvina apskaitą ir užtikrina tikslumą.

Įkrovimo išlaidos ir sąskaitos. Jei darbuotojai įkrauna elektromobilius viešose vietose, turi pateikti sąskaitas (kvitus) buhalterijai. Jei darbuotojai įkrauna elektromobilius namuose, elektros sąnaudos jiems gali būti kompensuojamos. Pagal VMI išaiškinimą, turi būti sudaryta trišalė sutartis tarp įmonės, darbuotojo ir elektros energijos tiekėjo.

Pelno mokesčio įstatymo pakeitimai nuo 2025 m. sausio 1 d.

Nuo 2025 m. sausio 1 d. įsigalioja svarbūs Pelno mokesčio įstatymo pakeitimai, susiję su lengvųjų automobilių įsigijimo ir nuomos išlaidų atskaitymu.

Pagal Pelno mokesčio įstatymo pakeitimą, nuo 2025 m. sausio 1 d. įsigijus lengvuosius automobilius, leidžiamiems atskaitymams bus galima priskirti automobilio įsigijimo kainos dalį, neviršijančią nustatytų ribojimų, priklausančių nuo išmetamo anglies dioksido (CO₂) kiekio.

Kaip nustatomas CO₂ kiekis? Lengvojo automobilio išmetamas anglies dioksido (CO₂) kiekis yra nustatomas vadovaujantis Lietuvos Respublikos motorinių transporto priemonių registracijos mokesčio įstatyme nurodyta tvarka, taikoma nustatant Kelių transporto priemonių registre registruojamų motorinių transporto priemonių išmetamą anglies dioksido (CO₂) kiekį.

Leidžiamos sąnaudos pagal CO₂ kiekį:

- CO₂ kiekis 0 g/km - 75 000 Eur leidžiamos sąnaudos.

- CO₂ kiekis iki 130 g/km - 50 000 Eur leidžiamos sąnaudos.

- CO₂ kiekis 130 - 200 g/km - 25 000 Eur leidžiamos sąnaudos.

- CO₂ kiekis virš 200 g/km - 10 000 Eur leidžiamos sąnaudos.

Jei automobilio įsigijimo išlaidos yra mažesnės nei įstatyme numatyta riba, leidžiamoms sąnaudoms bus priskiriama visa automobilio įsigijimo suma.

Pavyzdys: Įsigyjate automobilį, kurio kaina 65 000 Eur, o CO₂ emisija iki 130 g/km. Pelno mokestį galėsite sumažinti 50 000 Eur (per visą nusidėvėjimo laikotarpį), o 15 000 Eur bus priskirta neleidžiamoms sąnaudoms (taip pat per visą nusidėvėjimo laikotarpį).

Svarbu žinoti:

- Įstatymas galioja tik lengviesiems automobiliams (nesvarbu varomi benzinu, elektra ar kitu kuru).

- Įstatymas galioja tik lengviesiems automobiliams įsigytiems 2025 metais ir vėliau. Automobiliams, kurie buvo įsigyti iki 2025 metų, niekas nesikeičia.

- CO₂ kiekis nustatomas pirminės automobilio registracijos metu.

Automobilio nuomos sąnaudoms taip pat taikomas šis apribojimas. Kokia nuomos sąnaudų dalis gali būti priskirta leidžiamiems atskaitymams kas mėnesį bus apskaičiuojama proporcingai.

Pavyzdys: Nuomojatės automobilį, kurio CO₂ emisija iki 130 g/km, mėnesinė nuomos kaina 1000 Eur. Toks automobilis, jei priklausytų jūsų įmonei, būtų nudėvimas per 6 metus. Mėnesinė leidžiama nuomos sąnaudų dalis būtų 50 000 Eur / 6 metų / 12 mėn = 694.44 Eur.

Nustatyti apribojimai, siejami su išmetamo anglies dioksido (CO₂) kiekiu, yra netaikomi lengvųjų automobilių įsigijimo ir nuomos išlaidoms, kai šie automobiliai naudojami tik nuomos veiklai vykdyti, vairavimo mokymo paslaugoms ar transporto paslaugoms teikti.

Atskaitymo ribojimų taikymas

Lengvųjų automobilių įsigijimo kainos ir nuomos išlaidų atskaitymo ribojimai taikomi automobiliams, įsigytiems ar išsinuomotiems nuo 2025 m. sausio 1 d., apskaičiuojant ir deklaruojant 2025 metų ir vėlesnių mokestinių laikotarpių pelno mokestį.

Jeigu yra patvirtintas kitas, nesutampantis su kalendoriniais metais, mokestinis laikotarpis, pavyzdžiui, kuris prasideda liepos 1 d. ir baigiasi kitų metų birželio 30 d., tai vienetas lengvųjų automobilių įsigijimo kainos atskaitymo iš pajamų ribojimus pradeda taikyti nuo 2025 m. liepos 1 d. įsigytiems automobiliams, t. y. prasidėjus 2025 metų mokestiniam laikotarpiui.

Nusidėvėjimo skaičiavimas

Nusidėvėjimas skaičiuojamas nuo visos turto vertės. Iš pajamų PMĮ 18 straipsnyje nustatyta tvarka atskaitoma lengvojo automobilio, kuris laikomas vieneto turtu, įsigijimo kainos dalis, neviršijanti nustatytos PMĮ 30-2 straipsnyje. Neatskaitoma įsigijimo kainos dalis priskiriama neleidžiamiems atskaitymams.

PMĮ 30-2 straipsnyje nustatytą ribojimą viršijanti įsigyto turto vertės dalis, apskaičiuojant apmokestinamąjį pelną, nelaikoma pajamomis.

N1 klasės automobiliai

Po 2025 m. sausio 1 d. įsigytiems N1 klasės automobiliams, kurie pagal Motorinių transporto priemonių ir jų priekabų kategorijų ir klasių pagal konstrukciją reikalavimų, patvirtintų Valstybinės kelių transporto inspekcijos prie Susisiekimo ministerijos viršininko 2008 m. gruodžio 2 d. įsakymu Nr. 2B-479, 9.1. punktą priskiriami lengviesiems krovininiams automobiliams, netaikomas PMĮ 30-2 straipsnyje nustatytas nusidėvėjimo skaičiavimo ribojimas.

Nuomos mokesčio apskaičiavimas

Kaip būtų apskaičiuojamas leidžiamiems atskaitymams priskiriamas lengvojo automobilio, įsigyto nuo 2025 m. sausio 1 d., nuomos mokestis, kai tokio automobilio įsigijimo kainos atskaitymui nustatytas ribojimas - 25 000 eurų (PMĮ 30-2 str. 1 d. 1 p.), normatyvas - 6 metai?

Suma, kuri gali būti laikoma leidžiamais atskaitymais, būtų apskaičiuojama taip: 25 000 (nustatyta riba) : 6 (normatyvas metais) : 12 mėn. = 347 eurai.

Neleidžiami atskaitymai

Po 2025 m. sausio 1 d. įsigijus lengvąjį automobilį, įsigijimo kainos dalis, viršijanti nustatytus ribojimus, priskiriama neleidžiamiems atskaitymams per laikotarpį, kurį automobilis bus nudėvimas.

Ilgalaikės nuomos sutartys

Kai lengvųjų automobilių nuomos paslaugas teikianti įmonė su klientais yra sudariusi ilgalaikes nuomos sutartis, kurios po 2025 m. sausio 1 d. bus pratęsiamos, t. y. nuomos paslaugos bus teikiamos pagal po 2025 m. sausio 1 d. pratęstus sandorius, tai šiuo atveju lengvųjų automobilių nuomininkams (juridiniams asmenims), apskaičiuojant apmokestinamąjį pelną už 2025 metus ir vėlesnius mokestinius laikotarpius, bus taikomas papildomas išsinuomotų automobilių nuomos išlaidų atskaitymo ribojimas.

Jeigu iki 2025 m. sausio 1 d. sudarytos ilgalaikės nuomos sutartys galios toliau be pratęsimo, tai automobilio nuomininkams nuomos išlaidų atskaitymo ribojimai nebus taikomi.

Jeigu lengvasis automobilis faktiškai yra naudojamas keliose vykdomose veiklose, pavyzdžiui automobilių nuomai ir konsultacinių paslaugų teikimui, tokiu atveju bus taikomi PMĮ 30-2 straipsnyje nustatyti šio lengvojo automobilio įsigijimo ar nuomos išlaidų apribojimai. Vykdomos veiklos dalis (procentais) nustatytų sąnaudų apribojimų taikymui įtakos neturi.

Trumpalaikė ir ilgalaikė nuoma

Pagal PMĮ 17 straipsnio 2 dalies 14 punkto nuostatas PMĮ 30-2 straipsnyje nustatyti lengvųjų automobilių įsigijimo kainos ar nuomos sąnaudų apribojimai, siejami su išmetamo anglies dioksido (CO₂) kiekiu, netaikomi, jei lengvasis automobilis naudojamas nuomos veikloje, neatsižvelgiant į tai, ar teikiamos ilgalaikės ar trumpalaikės nuomos paslaugos.

Nuomos veikla

PMĮ 30-2 straipsnio 1 dalyje numatytas automobilio įsigijimo kainos ribojimas, siejamas su konkretaus lengvojo automobilio išmetamu (CO2) kiekiu, netaikomas tuo atveju, jei įsigytas automobilis bus naudojamas tik toms veikloms, kurios išvardytos kaip išimtys - nuoma, vairavimo mokymas ar transporto paslaugos.

Todėl jeigu įmonė tam tikrus automobilius išskirtinai naudoja tik nuomos paslaugų teikimo veikloje, o kitose vykdomose veiklose jų nenaudoja, tai PMĮ 30-2 straipsnio 1 dalyje nustatyti įsigijimo kainos ribojimai, siejami su išmetamu CO₂ kiekiu, šiems automobiliams netaikomi.

Trumpalaikė nuoma

Jei vienetas per mokestinį laikotarpį nuomojasi konkretų lengvąjį automobilį ilgiau nei 30 dienų, tai laikoma, kad šio automobilio nuomos atvejis neatitinka PMĮ 30-2 straipsnio 2 dalyje nustatytos išimties ir jo nuomos išlaidoms (kiekvieno mėnesio, pradedant nuo sausio mėnesio) turi būti taikomi atskaitymo ribojimai.

Pelno mokesčio tarifai nuo 2025 m. sausio 1 d.

Nuo 2025 m. sausio 1 d. taikomas 16 proc. pelno mokesčio tarifas.

Nuo 2025 m. sausio 1 d. įmonių, kurių vidutinis darbuotojų skaičius neviršija 10 žmonių ir mokestinio laikotarpio pajamos neviršija 300 000 eurų, apmokestinamajam pelnui, taikomas 6 procentų lengvatinis pelno mokesčio tarifas.

Nuo 2025 m. sausio 1 d. įsigaliojantis pelno mokesčio tarifas pradedamas taikyti apskaičiuojant ir deklaruojant įmonės 2025 metų mokestinio laikotarpio pelno mokestį, nepriklausomai nuo to, kad įmonės mokestinis laikotarpis nesutampa su kalendoriniais metais.

Deklaracijų formos ir jų užpildymo tvarkos keičiamos nebus.

PVM atskaita ir neleidžiami atskaitymai

Pirkimo ir importo PVM sumos, kurios apskaičiuotos nuo PMĮ 31 straipsnyje nustatytų neleidžiamų atskaitymų, apskaičiuojant apmokestinamąjį pelną, iš pajamų neatskaitomos.

Todėl iš pajamų galima atskaityti pagal PVM įstatymą neatskaitomą lengvojo automobilio pirkimo ar importo PVM sumą, apskaičiuotą tik nuo lengvojo automobilio įsigijimo kainos (jos dalies), neviršijančios PMĮ 30-2 straipsnio 1 dalyje nustatytų lengvojo automobilio įsigijimo kainos ribojimų, susijusių su išmetamo CO2 kiekiu.

PVM suma iš pajamų atskaitoma tą mokestinį laikotarpį, kurį yra patirtos lengvojo automobilio įsigijimo išlaidos.

Nuo PMĮ 30-2 straipsnio 1 dalyje nustatytą ribojančią sumą viršijančios lengvojo automobilio įsigijimo kainos dalies apskaičiuota pirkimo PVM suma, apskaičiuojant apmokestinamąjį pelną, iš pajamų neatskaitoma.

Pagal PMĮ 14 straipsnio 1 dalį turto įsigijimo kaina yra išlaidos, patirtos įsigyjant turtą, įskaitant sumokėtus (taip pat mokėtinus) komisinius atlyginimus ir mokesčius (rinkliavas), susijusius su šio turto įsigijimu.

Todėl, jeigu 2025 m. įsigyjant lengvąjį automobilį, iki jo naudojimo pradžios yra patirtos su šio turto įsigijimu susijusios išlaidos, pavyzdžiui transportavimo, paruošimo naudoti ar remonto išlaidos, kurios priskiriamos įsigyto lengvojo automobilio įsigijimo kainai, tai apskaičiuojant 2025 metų ir vėlesnių mokestinių laikotarpių pelno mokestį, PMĮ 30-2 straipsnio 1 dalyje nustatytas automobilio įsigijimo kainos ribojimas yra taikomas bendrai visai apskaičiuotai automobilio įsigijimo kainai.

Šie apribojimai netaikomi:

- Trumpalaikei nuomai iki 30 dienų per įmonės mokestinį laikotarpį (dažniausiai mokestinis laikotarpis sutampa su kalendoriniais metais).

- Automobilio nuomai naudojantis elektronine sąsaja (platforma, portalu ar kita tokio paties pobūdžio priemone).

Kaip ir lengvųjų automobilių įsigijimo atveju, taip ir nuomos atveju, mokesčių administratorius nurodo išimtis, kai automobilio vertės apribojimai netaikomi.

- Vairavimo mokymo paslaugoms teikti.

Įmonė, teikianti lengvųjų automobilių nuomos paslaugas, 2025 metais papildomai išsinuomojo kelis naujus lengvuosius automobilius, kuriuos naudoja nuomos veiklai, t. y. šiuos automobilius išnuomojo kitiems subjektams. Kadangi išnuomoti lengvieji automobiliai naudojami nuomos paslaugoms teikti, t. y.

Degalų apskaita įmonėje

Degalai į sąnaudas nurašomi ne pagal normas, o pagal faktinį sunaudojimą. Įmonė turi skaičiuoti ir sąnaudomis pripažinti faktiškai sunaudotus degalus. Nustačius, kad degalų sunaudojama daugiau nei nustatyta norma, reikėtų išsiaiškinti priežastį. Nesunaudoti degalai - ne sąnaudos.

Kuro apskaita komandiruotės ir ne komandiruotės metu nesiskiria. VMI nereikalauja pildyti kelionės lapų su detaliais kelionės maršrutais.

Transporto priemonės kuro bake įvežti degalai negali būti naudojami kitoje transporto priemonėje. Baltarusijoje įsigyto kuro sąnaudos laikomos leidžiamais atskaitymais, kai kuras sunaudojamas įmonės veikloje.

Degalų pirkimo PVM atskaita pagal kasos aparato kvitą, kai bendra vertė didesnė kaip 500 Lt, negalima. Leidžiamais atskaitymais pripažįstamas faktiškai sunaudotas kuras.

Nėra įstatymo ar kito teisės akto, kuris draustų pilti degalus į automobilį savaitgaliais.

Automobilio degalų normą galima nustatyti atlikus bandomuosius važiavimus, tik svarbu tinkamai tai įforminti. Rekomendacinė susisiekimo ministro įsakymu nustatyta automobilių kuro normų nustatymo metodika buvo panaikinta.

Įmonė gali taikyti periodinį apskaitos būdą ir visus pirktus degalus registruoti sąnaudų sąskaitoje.

Mokesčių apskaičiavimo tikslais, kai įmonė gauna PVM sąskaitą faktūrą, rinkti degalų kvitus nėra privaloma. Nėra skirtumo, kokiu automobiliu važinėjant yra patirtos degalų sąnaudos.

Kelionės lapų formos, pildymo taisyklių, rekvizitų, reikalavimų teisės aktai nenustato.

Automobilių naudojimas asmeniniais tikslais

Valstybinė mokesčių inspekcija (VMI) ypač atidžiai stebi, kaip įmonių automobiliai naudojami asmeniniais tikslais. Įmonių automobilių naudojimas ne tik darbo reikalams, bet ir asmeniniams poreikiams yra svarbus ir kartu jautrus klausimas, kurį reikia tinkamai apsvarstyti įmonės vadovui.

Darbo tikslams naudojamam automobiliui nėra papildomo apmokestinimo, tačiau svarbu įvertinti, ar automobilis reikalingas įmonės veiklai vykdyti.

Darbuotojo nauda, gauta naudojantis darbdavio automobiliu asmeniniais tikslais, yra apmokestinama taip pat, kaip ir su darbo santykiais susijusios pajamos. Įmonės privalo apskaičiuoti ir deklaruoti šią naudą, o darbuotojai turi mokėti atitinkamus mokesčius paskaičiuotus pagal automobilio nuomos rinkos vertę arba automobilio rinkos kainą.

Kai įmonė savo sprendimu suteikia darbuotojams naudotis įsigytu automobiliu asmeniniais tikslais, įskaitant keliones iš darbo į namus ir iš namų į darbą, darbuotojas ir darbdavys gali pasirinkti vieną iš dviejų būdų, kaip apskaičiuoti šią naudą:

Taikant procentą nuo automobilio tikrosios rinkos kainos:

- Jei degalai nėra įskaičiuoti: taikomas 0,70% nuo automobilio tikrosios rinkos kainos.

- Jei degalai yra įskaičiuoti: taikomas 0,75% nuo automobilio tikrosios rinkos kainos.

Pagal automobilio nuomos tikrąją rinkos kainą:

Nauda apskaičiuojama pagal laikotarpį, kurį darbuotojas galėjo naudotis automobiliu asmeniniais tikslais, remiantis tikrąja automobilio nuomos rinkos kaina.

Pirmasis variantas gali būti taikomas tik tuo atveju, jeigu įmonei priklausantis automobilis naudojamas įmonės veikloje, pvz: darbuotojas juo važinėja atlikdamas darbo funkcijas ir papildomai šis automobilis naudojamas asmeniniais tikslais. Svarbu paminėti, kad darbdaviui pasirinkus taikyti procentą nuo automobilio tikrosios rinkos vertės, tai iki tų metų mokestinio laikotarpio pabaigos jo keisti galimybės nėra. Pasirinkus pajamas natūra skaičiuoti pagal automobilio nuomos tikrąją rinkos kainą, sprendimą pakeisti galima, tik reikalinga atlikti darbuotojo gautų pajamų perskaičiavimą nuo metų pradžios iki kito būdo pasirinkimo.

Rinkos kaina - tai suma, kurią sandorio metu nustato pardavėjas ir pirkėjas, siekdami pasiekti maksimalų abipusę naudą. Rinkos kainą galima nustatyti remiantis viešai skelbiamomis automobilių pardavimo kainomis arba rasti draudimo polise. Kitas būdas sužinoti informaciją apie transporto priemonių kainas Lietuvoje yra naudotis VšĮ „Emprekis“ platforma.

Įmonės vadovas gali pasirinkti patogiausią apskaičiavimo metodą ir pritaikyti jį savo įmonėje.

Pavyzdys: Darbdavys suteikia galimybę darbuotojui asmeniniams tikslams naudoti automobilį, kurio rinkos kaina yra 25 000 Eur. su PVM. Įmonė kompensuoja ir degalus, tad taikoma 0,75 proc. nuo rinkos kainos. Darbuotojo pajamos natūra 187,5 Eur. (25 000 * 0,75 proc.).

Kiti darbuotojo mokami mokesčiai:

- GPM - 37,50 Eur. (187,5 * 20 proc.).

- SoDra - 36,57 Eur. (187,5 * 19,5 proc.). Šis procentas taikomas tada, jei darbuotojas papildomai nekaupia pensijos sodroje, kaupimo atveju papildomai taikoma 3 proc.

Mokesčius galima išskaityti iš darbuotojo darbo užmokesčio arba įmonė gali padengti juos iš savo lėšų. Jei įmonė sumoka paskaičiuotus mokesčius iš savo lėšų, ši suma nėra leidžiama atskaityti pelno mokesčio tikslais. Pritaikytų mokesčių dydžiai gali svyruoti dėl taikomo / netaikomo darbuotojo NPD.

Kiti darbdavio mokami mokesčiai:

- SoDra - 3,32 Eur. (187,5 * 1.77 proc.).

- PVM - 2.63 Eur. (25000 * 0.05 proc * 21 proc.). Įmonė turi išrašyti PVM sąskaitą faktūrą.

Kitus apskaičiavimo būdus ir informaciją kaip teisingai sumokėti ir apskaityti mokesčius galite aptarti su sau priskirta buhaltere. Jūsų buhalterė pasirūpins, kad priskaičiuotas PVM būtų teisingai deklaruotas ir padarys atitinkamus buhalterinius įrašus.

Naudojant tarnybinius automobilius įmonės veikloje labai svarbu turėti oficialiai patvirtintas taisykles. Šiose taisyklėse turėtų būti aprašytos automobilių naudojimo sąlygos ir tvarka, transporto priemonių saugojimas, ridos ir degalų apskaita, techninė priežiūra ir remontas bei darbuotojų atsakomybė.

Leidimas naudoti įmonės automobilį asmeniniais tikslais gali būti patvirtinti keliais dokumentais, pvz: “Įsakymu dėl automobilio perdavimo naudoti atliekant darbo funkcijas” arba pasirašomas atskiras susitarimas “Dėl automobilio naudojimo asmeniniais tikslais”.

Atskirai norėtume paminėti, kad MB narių ir IĮ savininkų pajamos natūra gali būti apmokestintos dvejopai: kaip su darbo santykiais susijusios pajamos GPM ir „Sodros“ įmokomis arba kaip dividendai (pelno iš įmonės paėmimas). Taip priklauso nuo MB naro ir IĮ savininko pasirinkimo.

Pirmu pasirinkimu visos automobilio eksploatavimo ir kitos išlaidos yra leidžiami atskaitymai. Jeigu pajamos natūra pasirenkama laikyti dividendais, tų išlaidų dalis leidžiamais atskaitymais nebūtų galima. Įmonės vadovai turėtų apibrėžti kokia suma bus skiriama į neleidžiamus atskaitymus, nes įstatymas to neapibrėžia, pvz: vadovas numato, kad naudosis automobiliu asmeniniams poreikiams apie 30 proc. laiko, tad galima žymėti, kad neleidžiami atskaitymai bus 30 proc., o visa kita leidžiami atskaitymai.

Paskutiniu metu griežtėja VMI požiūris į kuro nurašymą ir automobilių naudojimą įmonėse. Gera naujiena, kad, kiek mums yra žinoma, paprastai VMI automobilių apskaitą tikrina tik atskiru mokestiniu auto parko tyrimu (pvz. gali tikrinti tik kitą įmonės sritį ir šios neliesti) ir iki šiol tikrino didesnes įmones su ženklesniu automobilių parku (5+ auto ir apyvarta virš 160’000 Eur/mėn). Bloga naujiena, kad visais mums žinomais auto parko tikrinimo atvejais per paskutinius 2 metus, nustatė pajamas natūra automobilių naudojime. Tai apmokestinama kaip darbo užmokestis. Mūsų įmonių nebuvo šiuo klausimu tikrinę, šią informaciją turime iš kolegų mokesčių konsultantų, į kuriuos kreipiasi kai jau tikrina. Baudų neskyrė, tačiau kurą bei auto nuomą apmokestino papildomais 42% DU ir 21% PVM mokesčiais už praėjusius 5 metus. Tai gan ženklios sumos. Su patyrusių mokesčių konsultantų pagalba keliems pavyko tik sumažinti šią sumą, tačiau niekam nepavyko jos išvengti. VMI žiūrėjo ar automobiliai ir kuras yra tik darbo priemonė ar kaip priedas prie atlyginimo bei pradėjo taikyti įvairias naujas metodikas ir daugiau gilintis į faktus, o ne popierius.

Kai automobilis yra būtinas įmonės ekonominei veiklai vykdyti ir juo ekonomiškai labiau apsimoka naudotis nei važinėti taksi ar dalinimosi paslaugos automobiliu (pvz. CityBee). Kai automobilis ir jo kuras naudojamas tik įmonės veikloje arba jei naudojamas įmonės veikloje bei šiek tiek asmeniniams poreikiams ir mokamos pajamos natūra (darbo užmokesčio mokesčiai 42% nuo 0,75% auto vertės kiekvieną mėnesį). Jei mokėsite 0,75%, tačiau automobilis įmonėje realiai reikalingas tik kartais, ar netenkinsite kitų sąlygų, tai visiškai nesumažins rizikos ar mokesčių už pajamas natūra.

Kai yra detalūs kelionės lapai (kas važiavo, kokiu tikslu, kiek km.) ar kiti važinėjimą įmonės tikslais pagrindžiantys dokumentai, pvz. komandiruotės, sutartys, sąskaitos, važtaraščiai ir pan. Fiktyvūs kelionės lapai, pvz. Jei mokama nuoma už naudojimąsi darbuotojo auto, tai ji yra apmokama ne už mėnesį, o tik epizodiškai už konkrečiai nuvažiuotus kilometrus ir kaina yra rinkos kaina, į ją įskaičiavus kurą ir kt. (kaip pvz. Įmonėje yra patvirtintos automobilio naudojimo, degalų įsigijimo ir pan. Jei automobilis nuomojamas iš darbuotojo mėnesiniu atlygiu. Tai VMI matosi netgi mėnesinėse deklaracijose. Jei automobilis iš įmonės gaunamas panauda ir realiai verslo tikslais naudojamas tik epizodiškai.

Kai automobilis įmonės veikloje reikalingas tik epizodiškai, rekomenduojama įmonei išnuomoti savo automobilį epizodiškai, į kainą įskaičiavus kurą, 15% GPM, parkavimą, draudimą ir visas kitas išlaidas, arba naudotis taksi ar dalinimosi automobiliais paslaugomis (pvz., CityBee). Nuomos kaina turėtų būti rinkos kaina, t.y.

Jei didžioji dalis automobilio laiko ir jo kuro naudojama įmonės tikslais, o tik maža dalis - asmeniniams poreikiams (pvz. važiuoti iš/į darbą), rekomenduojama mokėti 0,75 %/mėn. nuo automobilio vertės ir turėti dokumentus, pagrindžiančius jo naudojimą versle. Rekomenduojama, kad automobilis priklausytų įmonei. Jei automobilis naudojamas išskirtinai tik įmonės veikloje ir turi dokumentus, pagrindžiančius jo naudojimą tik versle, pvz. jis turi parkavimo vietą prie įmonės ir juo net nevažiuojama į/iš namų, raktelius po dar darbuotojai palieka įmonėje ir pan., tuomet papildomų mokesčių neprisideda ir galima nurašyti visą kurą. Rekomenduojama, kad automobilis priklausytų įmonei. Mažiausia rizika tiems, kas naudoja automobilius tik darbo funkcijoms atlikti ir tai gali lengvai pagrįsti, pvz. kurjeriai, santechnikas važiuojantis pas klientus ir pan. Taip pat, mažesnė rizika mažoms įmonėms su nereikšmingomis sumomis auto parke.

tags: #automobiliu #apskaitos #tvarka