Automobilio draudimas - tai svarbiausia finansinė apsauga jūsų transporto priemonei kelyje. Nors kiekvienas automobilio savininkas privalo turėti galiojantį privalomąjį Transporto priemonių valdytojų civilinės atsakomybės draudimą (TPVCAPD), dažnai apsauga nuo nuostolių tuo nesibaigia. Svarbu suprasti, kokios yra skirtingos draudimo rūšys ir kada verta apsvarstyti papildomas paslaugas, tokias kaip KASKO ar pagalba kelyje.

Transporto priemonių draudimas yra ne gyvybės draudimo rūšis, kai draudžiamos transporto priemonės ir jų savininkų, valdytojų turtiniai interesai. Daugelyje šalių (ir Lietuvoje) įtvirtintas transporto priemonių savininkų (valdytojų), keleivių ir krovinių vežėjų civilinės atsakomybės privalomasis draudimas.

Su transporto priemonių glaudžiai susijęs vežamų krovinių draudimas (atskira draudimo rūšis, važtos draudimas), kai bet kokios rūšies transportu vežami kroviniai draudžiami nuo sugadinimo, sunaikinimo, vagystės. Gali drausti krovinių savininkai arba vežėjai (transportavimo paslaugas teikiančios bendrovės).

LR transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo įstatymas reglamentuoja šią sritį.

Pagrindiniai transporto priemonių draudimo tipai

Yra du pagrindiniai transporto priemonių draudimo tipai: privalomasis civilinės atsakomybės draudimas ir KASKO draudimas.

Privalomasis civilinės atsakomybės automobilio draudimas (TPVCAPD)

Privalomasis civilinės atsakomybės automobilio draudimas (TPVCAPD) - tai draudimas, kuris atlygina kitam asmeniui ar jo automobiliui padarytą žalą eismo įvykio metu, jeigu kaltas esate jūs. Šis draudimas privalomas pagal įstatymą visiems automobilių, dalyvaujančių kelių eisme, savininkams.

Lietuvos Respublikoje naudojamos transporto priemonės privalo būti apdraustos transporto priemonių valdytojų civilinės atsakomybės privalomuoju draudimu, išskyrus šio įstatymo 1 straipsnio 2-5 dalyse nustatytas išimtis.

Už draudimo sutarties sudarymą atsakingas atitinkamose valstybės informacinėse sistemose, registruose ir duomenų bazėse (toliau kartu - valstybės registrai) transporto priemonės savininku nurodytas asmuo arba, jeigu transporto priemonė neregistruota, paskutinis žinomas transporto priemonės savininkas (toliau - už draudimo sutarties sudarymą atsakingas asmuo), kuris identifikuojamas šio įstatymo 6 straipsnio 2 dalyje nustatyta tvarka.

Jeigu transporto priemonė yra neregistruotina transporto priemonė ir nėra žinomas paskutinis jos savininkas, už draudimo sutarties sudarymą atsakingas šios transporto priemonės valdytojas.

Jeigu transporto priemonė naudojama asmens, kuris transporto priemonę naudoja pagal finansinės nuomos (lizingo) ar išperkamosios nuomos sutartį, už draudimo sutarties sudarymą yra atsakingas šis asmuo.

Jeigu transporto priemonė priklauso keliems asmenims bendrosios nuosavybės teise, už draudimo sutarties sudarymą šie asmenys atsakingi solidariai.

Mirus draudėjui, kai draudėjui nuosavybės teise priklausiusi transporto priemonė buvo neapdrausta arba draudimo sutartis pasibaigė po draudėjo mirties, draudimo sutartį laikotarpiui, kol atitinkamame valstybės registre nenurodytas naujas transporto priemonės savininkas, sudaro transporto priemonę faktiškai naudojantis asmuo pagal šio įstatymo 6 straipsnio 2 dalies nuostatas.

Mirus neregistruotinos transporto priemonės draudėjui, draudimo sutartį sudaro naujas transporto priemonės valdytojas pagal šio įstatymo 6 straipsnio 2 dalies nuostatas.

Privalomojo vairuotojų civilinės atsakomybės draudimo (TPVCA) sutartis sudaroma su transporto priemonės savininku.

Draudėjas taip pat gali būti kitas asmuo, naudojantis transporto priemonę pagal lizingo sutartį.

Jeigu transporto priemonė priklauso keliems asmenims, sutartis sudaroma su vienu iš jos savininkų.

Jei transporto priemonės savininkas dėl tam tikrų priežasčių negali sudaryti sutarties, ji gali būti sudaryta savininko vardu su draudėjo atstovu, turinčiu visus sutarčiai sudaryti reikalingus dokumentus.

TPVCA draudimo sutartis galioja visose šalyse, kurios yra nurodytos draudimo liudijime. Įprastai tai būna Europos Sąjungos šalys ir Šveicarijos Konfederacija arba Europos Sąjungos šalys ir Šveicarijos Konfederacija bei Žaliosios kortelės sistemos valstybės.

Žalioji kortelė įeina automatiškai, tačiau jos galiojimas priklauso nuo to, kuri teritorija yra parinkta draudimo sutartyje.

Vykstant į Didžiąją Britaniją ar kitas Europos Sąjungai nepriklausančias šalis svarbu pasirinkti galiojimo teritoriją Europos Sąjunga + Žaliosios kortelės šalys.

Per kiek laiko reikia pranešti apie įvykį? Nukentėjęs asmuo, norėdamas gauti išmoką iš draudimo bendrovės ar Biuro, per 3 darbo dienas po eismo įvykio turi raštu pranešti apie eismo įvykį atsakingai draudimo bendrovei arba Biurui, išskyrus atvejus, kai pranešti apie eismo įvykį jis negali dėl svarbių priežasčių.

Jeigu esate eismo įvykio kaltininkas, privalote pranešti apie įvykį savo draudimo bendrovei, nes šią pareigą reglamentuoja LR transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo įstatymas (toliau -Įstatymas).

Nutikus eismo įvykiui, praneškite apie jį nedelsdami, bet ne vėliau kaip per 3 darbo dienas nuo eismo įvykio, trumpuoju telefonu 19111 arba užpildykite pranešimą internetu.

Atvejus, kai kaltininkas nėra draustas, žalos atlyginimo klausimus nagrinėja LR transporto priemonių draudikų biuras (toliau - Biuras).

Jūs galite kreiptis į bet kurios draudimo bendrovės, vykdančios civilinės atsakomybės privalomojo draudimo veiklą, padalinį.

Nukentėjusiam asmeniui gali užtekti kokybiškų transporto priemonės sugadinimų nuotraukų, kurias Jūs galite pateikti el. paštu. Tačiau, jei pateiktų nuotraukų žalos dydžiui nustatyti nepakaks, žalą administruojantis ekspertas apie tai Jus informuos bei užsakys transporto priemonės apžiūrą.

Nukentėjęs asmuo gali pats pasirinkti remonto įmonę, tačiau pasirinkta remonto įmonė, prieš atlikdama remonto darbus, turi pateikti visus būtinus dokumentus, nuotraukas ir remonto sąmatą suderinimui su draudimo bendrove.

Draudimo išmoka yra išmokama per 30 dienų nuo nukentėjusiojo eismo įvykyje asmens pretenzijos pateikimo dienos, nebent per nurodytą laikotarpį ištirti aplinkybių neįmanoma.

Kaip elgtis, jeigu eismo įvykis nutiko užsienyje? Tokiu atveju turėtumėte pranešti policijai. Jeigu policija nevyksta į eismo įvykį, užpildykite eismo įvykio deklaraciją (gali būti pildoma tiek lietuviška, tiek ES valstybės deklaracija).

Svarbiausia, kad deklaracijoje būtų užpildyti visi privalomi laukai: kito vairuotojo draudimo bendrovės duomenys, transporto priemonės duomenys, vairuotojo duomenys.

Jeigu kaltininkas nėra aiškus, neprisiimkite kaltės ir nepasirašykite laukelyje (deklaracijos 14 punkte), kuriame prisiimate kaltę, pasirašykite tik deklaracijos viduryje (deklaracijos 15 punkte).

Turiu el. paspirtuką. Jei Jūsų turimo el. paspirtuko didžiausias projektinis greitis yra daugiau kaip 25 km/h arba kurių didžiausias grynasis svoris - daugiau kaip 25 kg, o didžiausias projektinis greitis - daugiau kaip 14 km/h, tai drausti jį privalote. Techninius el. paspirtuko parametrus galite sužinoti transporto priemonės techniniuose dokumentuose, kuriuos gavote įsigydami gaminį arba gamintojo internetiniame puslapyje.

Privalomojo vairuotojų draudimo (TPVCAPD) informacinis dokumentas ir Privalomojo vairuotojų draudimo (TPVCAPD) papildomų paslaugų informacinis dokumentas yra svarbūs dokumentai, kuriuos verta perskaityti.

KASKO draudimas

KASKO draudimas - tai savanoriškas automobilio draudimas, kuris padengia jūsų pačių automobilio žalą nepriklausomai nuo to, kas sukėlė įvykį: tai gali būti eismo įvykis, stichinė nelaimė, vandalizmas ar net vagystė.

KASKO yra ypač aktualus naujesniems ar didesnės vertės automobiliams.

Dažniausiai KASKO draudimo sutartis įsigalioja pilnai tik pateikus automobilio nuotraukas (prieš sudarant ar netrukus po sudarymo).

Išskaita - tai sutarta suma, kurią žalą patyręs asmuo padengia pats.

Draudžiamos nemažėjančia draudimo suma, t. y. įranga.

KASKO taisyklės gali skirtis priklausomai nuo transporto priemonės tipo.

Kiti susiję draudimo aspektai

Pagalba kelyje

Pagalba kelyje - papildoma paslauga, kuri gali būti naudinga tiek turint TPVCAPD, tiek KASKO. Ji suteikia galimybę gauti pagalbą įvykio vietoje: transportavimą, smulkų remontą, kuro atvežimą ar net pakaitinį automobilį, jei įvykis įvyko kelyje.

Kai kurios draudimo bendrovės įtraukia ją nemokamai - būtina pasitikrinti.

Techninės pagalbos paslaugų sąlygos ir Techninės pagalbos atmintinė yra svarbūs dokumentai, kuriuos verta perskaityti.

Kainai įtaką darantys veiksniai

Draudimo bendrovės vertina riziką - kuo mažesnė tikimybė sukelti avariją, tuo pigesnis automobilio draudimas.

Jauni vairuotojai, kurių amžius mažesnis nei 25 metai ir tie, kurie turi nedidelį vairavimo stažą, dažnai moka didesnes draudimo įmokas.

Tuo tarpu patyrę vairuotojai su gera vairavimo istorija gali tikėtis mažesnių kainų ar lojalumo nuolaidų.

Jei automobilį vairuosite ne tik jūs, tinkamai parinkus jauniausio vairuotojo amžių ir kito vairuotojo mažiausią stažą, ne tik ramiai patikėsite savo automobilį sūnui ar dukrai, bet ir galite sutaupyti draudimo įmokos dalį.

TPVCA privalomojo draudimo kaina arba įmokos dydis priklauso nuo vairavimo stažo, automobilio tipo ir galingumo, draudimo laikotarpio, draudimo įvykių ir kitų svarbių veiksnių.

Lojaliems ir drausmingiems vairuotojams taikome papildomas nuolaidas - atitikus reikiamas sąlygas privalomąjį automobilio draudimą pasiūlysime pigiau.

Jaunesniems vairuotojams (iki 25 m.) ir tiems, kurie turi mažiau nei 2 metų stažą, dažnai taikomos didesnės draudimo įmokos.

Draudimo trukmė ir atnaujinimas

Dažniausiai draudimo sutartys sudaromos 12 mėnesių laikotarpiui, tačiau kai kurios draudimo bendrovės leidžia pasirinkti ir trumpesnius terminus - pavyzdžiui, 1, 3 ar 6 mėn. Tai gali būti aktualu sezoniniam naudojimui ar esant kitiems specifiniams poreikiams.

Įprastai draudimo sutartis sudaroma 12 mėn. laikotarpiui, tačiau kai kurios bendrovės siūlo ir trumpesnius terminus (pvz., 1, 3 ar 6 mėnesiams).

Pratęsti draudimo sutartį galima likus 30 d. iki galiojančios sutarties pabaigos.

Svarbu nepamiršti: prieš pasibaigiant sutarčiai visada verta pasitikrinti ir palyginti draudimo pasiūlymus.

Įprastinė draudimo sutartis pasibaigia, jeigu transporto priemonė, kuri buvo apdrausta pagal įprastinę draudimo sutartį, įregistruojama kitoje užsienio valstybėje ar kitoje Europos Sąjungos valstybėje narėje (toliau kartu - kita valstybė) ir transporto priemonei išduodamas kitos valstybės nuolatinis ar laikinas valstybinis numerio ženklas arba registracijos ženklas (toliau - valstybinis numerio ženklas).

Įprastinę draudimo sutartį įteikęs draudimo produktų platintojas likus ne mažiau kaip 15 dienų iki įprastinės draudimo sutarties termino pabaigos transporto priemonės draudėją trumpąja žinute (SMS) draudėjo nurodytu mobiliojo telefono numeriu arba draudėjo nurodytu elektroninio pašto adresu informuoja apie įprastinės draudimo sutarties termino pabaigą ir apie pareigą apdrausti transporto priemonę, kaip nustatyta šio įstatymo 4 straipsnio 4 dalies 4 punkte.

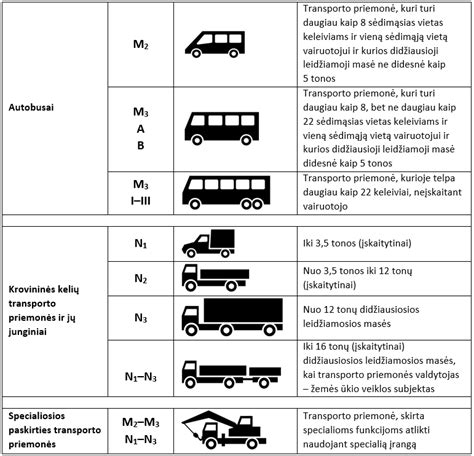

Transporto priemonių klasifikavimas draudimui

Motorinių transporto priemonių draudimas apima motorines transporto priemones, elektra varomus automobilius, baterijomis varomus automobilius, motociklus, traktorius ir kitas motorines transporto priemones.

Motorinių transporto priemonių draudimas gali būti suskirstytas į dvi pagrindines kategorijas: privalomasis draudimas ir komercinis draudimas, nors komercinis draudimas gali būti padalintas į dvi dalis: pagrindinis draudimas ir papildomas draudimas.

Pagal šį įstatymą transporto priemonės - kiekviena privalomai registruoti važiuoti žeme skirta motorinė transporto priemonė, traktorius ir savaeigė mašina, kurios didžiausias projektinis greitis yra daugiau kaip 25 km/h arba kurios didžiausias grynasis svoris - daugiau kaip 25 kg, o didžiausias projektinis greitis - daugiau kaip 14 km/h, taip pat priekabos ir puspriekabės, išskyrus bėgines transporto priemones.

Šis įstatymas taip pat taikomas ir pirmiau nurodytus kriterijus atitinkančioms neregistruotinoms transporto priemonėms - motorinėms transporto priemonėms, traktoriams ir savaeigėms mašinoms, kurių privaloma registracija pagal Lietuvos Respublikos teisės aktus, reglamentuojančius transporto priemonių registravimą, nėra numatyta.

Šio įstatymo nuostatos netaikomos, kai transporto priemonės naudojamos uždarose teritorijose sporto renginiuose ir veikloje, įskaitant lenktynes, varžybas, treniruotes, bandymus ar pasirodymus (toliau - renginys).

Šio įstatymo nuostatos, kiek jos susijusios su pareiga sudaryti draudimo sutartį, netaikomos, kai transporto priemonės naudojamos riboto patekimo oro uostų teritorijose.

Automobiliams iki 3,5 t. taikomos specifinės draudimo sąlygos.

Taip pat draudžiamos automobilių padangos.

Draudimo sutarties sudarymas ir nutraukimas

Draudimo sutartys sudaromos vadovaujantis šiuo įstatymu, Lietuvos Respublikos civiliniu kodeksu, Draudimo įstatymu, šių įstatymų įgyvendinamaisiais teisės aktais ir draudimo priežiūros institucijos - Lietuvos banko tvirtinamomis standartinėmis transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo sutarties sąlygomis.

Draudėjas turi teisę nutraukti įprastinę draudimo sutartį, apie tai raštu įspėjęs draudiką ne vėliau kaip prieš 15 dienų iki numatomo šios sutarties nutraukimo dienos.

Šiuo atveju draudėjui grąžinama sumokėta transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo įmoka (toliau - draudimo įmoka) už likusį draudimo sutarties galiojimo laikotarpį, atskaičius įprastinės draudimo sutarties sudarymo ir vykdymo administracines išlaidas.

Jeigu draudėjo reikalavimas nutraukti įprastinę draudimo sutartį pagrįstas tuo, kad draudikas sutarties neįvykdo ar ją įvykdo netinkamai, ir tai yra esminis šios sutarties pažeidimas, nustatomas atsižvelgiant į Civilinio kodekso 6.217 straipsnyje nurodytus atvejus, įprastinė draudimo sutartis turi būti nutraukiama nuo joje nurodytos draudėjo teisės nutraukti įprastinę draudimo sutartį atsiradimo dienos.

Įprastinė draudimo sutartis gali būti nutraukiama draudiko iniciatyva, jeigu draudėjas sutarties neįvykdo ar ją įvykdo netinkamai ir tai yra esminis įprastinės draudimo sutarties pažeidimas, nustatomas atsižvelgiant į Civilinio kodekso 6.217 straipsnyje nurodytus atvejus.

Pasienio draudimo sutartis gali būti nutraukiama vienos iš šalių iniciatyva tik tuo atveju, jeigu šios sutarties šalis sutarties neįvykdo ar ją įvykdo netinkamai ir tai yra esminis pasienio draudimo sutarties pažeidimas, nustatomas atsižvelgiant į Civilinio kodekso 6.217 straipsnyje nurodytus atvejus.

Kai pasienio draudimo sutartis nutraukiama draudėjo reikalavimu dėl sutarties pažeidimo, draudėjui grąžinama sumokėta draudimo įmoka už likusį pasienio draudimo sutarties galiojimo laikotarpį.

Pasikeitus apdraustos transporto priemonės savininkui, naujasis transporto priemonės savininkas, prieš pradėdamas naudoti transporto priemonę, privalo užtikrinti, kad būtų sudaryta nauja draudimo sutartis laikantis šio įstatymo 4 straipsnio 4 dalies nuostatų.

Jeigu draudėjas perdavė naujajam transporto priemonės savininkui dokumentus, patvirtinančius sudarytą draudimo sutartį, naujajam transporto priemonės savininkui sudaryti naują draudimo sutartį nėra privaloma - jam pereina draudėjo teisės ir pareigos pagal sudarytą draudimo sutartį, jeigu tai nurodyta pirkimo-pardavimo sutartyje.

Naujasis transporto priemonės savininkas, kuriam perėjo draudėjo teisės ir pareigos, nedelsdamas, ne vėliau kaip per 15 dienų nuo nuosavybės teisės į transporto priemonę perėjimo dienos, privalo raštu pranešti draudikui apie nuosavybės teisės į transporto priemonę perėjimą, taip pat savo duomenis.

Pranešus draudikui apie nuosavybės teisės į transporto priemonę, draudėjo teisių ir pareigų perėjimą, draudikas turi teisę padidinti arba sumažinti draudimo įmoką dėl draudimo rizikos pasikeitimo, o naujasis transporto priemonės savininkas turi teisę reikalauti sumažinti draudimo įmoką.

Jeigu naujasis transporto priemonės savininkas per nurodytą terminą nepraneša draudikui apie nuosavybės teisės į transporto priemonę ir draudėjo teisių ir pareigų perėjimą, draudikas gali vertinti tai kaip pareigos pranešti apie draudimo rizikos pasikeitimą nevykdymą.

Naujasis transporto priemonės savininkas, kuriam perėjo draudėjo teisės ir pareigos, taip pat turi teisę nutraukti draudimo sutartį šio įstatymo 7 straipsnio 1 dalyje nustatyta tvarka.

Draudėjui mirus draudimo sutartis nepasibaigia. Transporto priemonę faktiškai naudojančiam asmeniui pereina draudėjo teisės ir pareigos (įskaitant ir pareigą informuoti draudiką apie padidėjusią draudimo riziką) pagal sudarytą draudimo sutartį.

Transporto priemonę faktiškai naudojantis asmuo per 15 dienų nuo faktiško transporto priemonės naudojimo pradžios dienos turi apie tai pranešti draudikui, nurodydamas transporto priemonės valdytojo tapatybę ir kontaktinius duomenis.

TFAS17 „Draudimo sutartys“ – santrauka (taikoma nuo 2026 m.)

Automobilio draudimas internetu yra paprastas ir greitas būdas apdrausti savo automobilį būnant namuose, biure ar bet kur kitur, kur yra interneto ryšys.

TPVCA draudimo sutartį galima pasirašyti visuose „Compensa Vienna Insurance Group“ klientų aptarnavimo skyriuose, galimas ir automobilio draudimas internetu svetainėje www.compensa.lt, taip pat tai galima padaryti partnerių - draudimo tarpininkų ir brokerių - aptarnavimo skyriuose.

Dėl draudimo galima kreiptis ir el. paštu.

Automobilių draudimas pradedantiesiems vairuotojams paprastai būna brangesnis dėl didesnės autoįvykių rizikos.

Automobilio draudimas kito asmens vardu negalimas, išskyrus atvejus, kai transporto priemonė valdoma pagal lizingo / išperkamosios (veiklos) nuomos sutartį. Tuomet draudimo sutartis sudaroma registruoto naudotojo vardu.

tags: #draudimas #transporto #priemoniu #klasifikavimas #ir #kodavimas