Valstybinė mokesčių inspekcija (toliau - VMI) informuoja, kad pajamas šiais metais deklaruosime paprasčiau. Gyventojai 2020 metais deklaruodami pajamas už 2019 metus, pildys su EDS vedliu, tai yra klausimų-atsakymų principu. Deklaruojant 2019 metų pajamas, vietoje GPM308 formos pildysime naują - GPM311 deklaraciją. Ji užpildoma kompiuterio programine priemone VMI interneto svetainėje (www.vmi.lt) prisijungus prie EDS tiesiogiai portale arba, nesinaudojant elektroninėmis paslaugomis, galima atsispausdinus užpildyti popierinę deklaraciją ir jos priedus. Kiekviename deklaracijos priede gali būti deklaruojamos tik tų rūšių pajamos ir (ar) išlaidos, kurios išvardytos tame priede. Užpildant popierinę deklaraciją, priedų eilutės, kuriose nėra įrašytinų duomenų, paliekamos tuščios. Jei pajamoms įrašyti atitinkamame priede nepakanka vietos, užpildoma tiek priedo lapų, kiek reikia. Deklaraciją GPM311 užpildyti ir pateikti VMI reikės iki liepos 1 dienos.

EDS vedliu nuolatinis Lietuvos gyventojas deklaraciją gali užpildyti taip: susipažinęs su VMI pateikiamais išmokas išmokėjusių asmenų išmokėtų išmokų ir išskaičiuoto (sumokėto) pajamų mokesčio duomenimis, patvirtinti, kad pateikti duomenys yra teisingi (kai pateikti duomenys yra tikslūs ir išsamūs); nustatęs netikslumus, patikslinti VMI pateiktus duomenis; įrašyti papildomus duomenis (kai gyventojas yra gavęs deklaruotinų pajamų ar patyręs GPMĮ 21 straipsnyje nurodytų išlaidų) ar kitus duomenis, kurių VMI neturi ir nėra pateikusi gyventojui; atlikęs šiuos veiksmus ir susipažinęs su mokėtina ar grąžintina pajamų suma, pateikti parengtą deklaraciją.

GPM311 deklaracijos priedai

GPM311 priedas (vedlio A dalis)

Deklaracijos GPM311 forma (vedlio A dalis) skirta deklaruoti nuolatinio Lietuvos gyventojo bendruosius duomenis, mokėtiną ar grąžintiną pajamų mokesčio sumą, mokėtinas VSD įmokų, PSD įmokų sumas.

GPM311B priedas

GPM311B priedas skirtas deklaruoti gautas su darbo santykiais ir jų esmę atitinkančiais santykiais susijusias pajamas, ligos, motinystės, tėvystės, vaiko priežiūros ir ilgalaikio darbo išmokas.

GPM311C priedas

Individualios veiklos pajamos, įskaitant pajamas, gautas iš veiklos pagal verslo liudijimą, deklaruojamos GPM311C priede. Individualios veiklos pajamos turi būti deklaruojamos per mokestinį laikotarpį Lietuvoje ir (ar) užsienio valstybėse pinigais ir (ar) natūra gautos (kaupimo apskaitos principą taikančio nuolatinio Lietuvos gyventojo - uždirbtos) apmokestinamosios pajamos iš individualios veiklos, įskaitant pajamas už parduotą ar kitaip perleistą nuosavybėn individualioje veikloje naudojamą ilgalaikį turtą, išskyrus už parduotą ar kitaip perleistą nuosavybėn nekilnojamąjį pagal prigimtį daiktą (toliau - pajamos už parduotą ar kitaip perleistą nuosavybėn individualioje veikloje naudojamą ilgalaikį turtą).

Deklaracijos priede GPM311C (vedlio C dalyje) turi būti deklaruojamos tokių rūšių pajamos iš vykdomos individualios veiklos (įskaitant iš veiklos, kurią privaloma registruoti, neatsižvelgiant į tai, kad ji nebuvo įregistruota):

- žemės ūkio veiklos pajamos (žymimos 35 pajamų rūšies kodu);

- šeimynos dalyvio išlaikymo pajamos (žymimos 96 pajamų rūšies kodu);

- žemės ūkio veikloje naudojamo ilgalaikio turto pardavimo ar kitokio perleidimo nuosavybėn pajamas (žymimos 97 pajamų rūšies kodu);

- pajamos, vykdant veiklą pagal įsigytą verslo liudijimą „Gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų (kaimo turizmo arba nakvynės ir pusryčių paslaugos)“, įskaitant pajamų dalį, viršijančią 45 000 eurų per mokestinį laikotarpį, nelaikomą pajamomis iš individualios veiklos (žymimos 90 pajamų rūšies kodu). Jeigu nuomos pajamos gautos iš juridinių asmenų, jos deklaruojamos deklaracijos GPM311D2 priede (vedlio D dalyje) 23 pajamų rūšies kodu;

- pajamos iš veiklos, vykdomos su kitų rūšių verslo liudijimais (žymimos 92 pajamų rūšies kodu). Deklaruojama visa tokių pajamų suma, įskaitant per mokestinį laikotarpį gautų pajamų dalį, viršijančią 45 000 eurų, ir 4 500 eurų viršijančią pajamų dalį, gautą iš juridinių asmenų už jiems suteiktas paslaugas ar parduotas prekes (įskaitant savo gamybos) bei už gyventojams jų individualios veiklos tikslais parduotas ne savo gamybos prekes, taip pat pajamas, gautas už ankstesnį mokestinį laikotarpį atliktus darbus ar suteiktas paslaugas.

- pajamos iš bet kokios kitos įregistruotos ar registruotinos individualios veiklos (žymimos 93 pajamų rūšies kodu, išskyrus pajamas, kurioms žymėti yra skirti 35, 90, 92, 96, 97 pajamų rūšių kodai), įskaitant šias pajamas.

GPM311D1 priedas

Nekilnojamojo daikto, registruotino kilnojamojo daikto perleidimo nuosavybėn pajamoms deklaruoti skirtas GPM311D1priedas. Deklaruojamos tokios pajamos:

- iš nekilnojamojo pagal prigimtį daikto (žemės, gyvenamojo būsto, pastato, statinio, patalpų, inžinerinių įrenginių; toliau - nekilnojamasis daiktas) pardavimo ar kitokio perleidimo nuosavybėn (išmainyto, perleisto už skolą ar kitokiu būdu) pajamos, įskaitant pajamas už perleistą nuosavybėn nekilnojamąjį pagal prigimtį daiktą, priskirtą individualios veiklos turtui;

- ne individualios veiklos registruotino kilnojamojo daikto (automobilių, kitų kelių eismo transporto priemonių, šaunamųjų ginklų, potencialiai pavojingų įrenginių, taip pat laivų, civilinių orlaivių, pripažįstamų nekilnojamaisiais daiktais pagal įstatymus; toliau - registruotinas kilnojamasis daiktas) perleidimo nuosavybėn pajamos.

GPM311D2 priedas

Gautas turto nuomos, finansinių priemonių, nenukirsto miško (apvaliosios medienos), atliekų, kito turto pardavimo ar kitokio perleidimo nuosavybėn pajamas deklaruojamos GPM311D2 priede.

GPM311E priedas

Palūkanos bus deklaruojamos GPM311E priede.

GPM311F1 priedas

Kitoms pirmiau nenurodytoms pajamoms deklaruoti skirtas GPM311F1priedas. Čia bus deklaruojami dividendai, tantjemos, iš IĮ ar MB išsiimtas pelnas, loterijų laimėjimai, sporto ir atlikėjų veiklos pajamos bei autoriniai atlyginimai, gautos draudimo išmokos, pajamos pagal paslaugų kvitą ir kitos pajamos.

GPM311F2 priedas

Pozityviųjų pajamų, gautų iš kontroliuojamo užsienio juridinio asmens, pajamoms deklaruoti skirtas GPM311F2priedas.

GPM311G priedas

GPM311G priedas skirtas gyventojų išlaidoms, kurios mažina apmokestinamąsias pajamas, deklaruoti.

Mažųjų bendrijų (MB) pajamų apmokestinimas

Jeigu mažosios bendrijos direktorius nėra MB narys, jo gaunamas atlyginimas yra priskiriamas A klasės pajamoms, t.y. pajamų mokestį išskaičiuoja, deklaruoja ir sumoka mažoji bendrija. Jei mažosios bendrijos direktorius yra mažosios bendrijos narys, jam mokamas atlyginimas yra priskiriamas B klasės pajamoms. Tai reiškia, kad mokesčius nuo šių pajamų turi susimokėti pats MB direktorius. Įmonė turi tik vieną su išmokomis direktoriui susijusią prievolę - metams pasibaigus pateikti VMI išmokėtų pajamų deklaraciją GPM312. Deklaracijoje labai svarbu pažymėti teisingą pajamų rūšies kodą. Dažnai pasitaikanti klaida - MB direktoriaus pajamos pažymimos kodu 02, nes prie šio kodo parašyta „mažųjų bendrijų narių pajamos……“. Netrukus mažoji bendrija gauna pranešimą, kad yra skolinga Sodrai. Taip atsitinka dėl to, kad kodu 02 pažymėtos pajamos priskiriamos MB narių asmeniniams poreikiams išmokėtoms lėšoms, kurios apmokestinamos Sodros mokesčiais.

MB nario - vadovo už vadovavimą MB pagal civilinę (paslaugų) sutartį gautas atlygis apmokestinamas taikant 15 proc. Jeigu bendra per kalendorinius metus pagal paslaugų sutartis gautų ir kitų* nesusijusių su darbo santykiais pajamų suma viršija 120 VDU sumą (2021 m. tai 162 324 Eur; 2022 m. 180 492 Eur), tai 120 VDU viršijanti suma apmokestinama 20 proc. 15 / 20 proc. GPM - Šios pajamos (nuolatiniam Lietuvos gyventojui pritaikius ir GPMĮ 21 straipsnyje nustatytas lengvatas) apmokestinamos taikant 15 / 20 proc. ♦ Metinė (bendra) pajamų suma, MB nario gauta pagal civilines sutartis su MB dėl paslaugų teikimo ir (ar) darbų MB atlikimo, t. y. Jeigu MB nario gautų kitų nesusijusių su darbo santykiais pajamų (išskyrus GPMĮ 6 straipsnio 1-2 dalyje nustatytas išimtis) bendra suma viršytų 120 VDU, šią ribą viršijanti pajamų dalis būtų apmokestinama taikant 20 proc.

Ką daryti gavus pranešimą, kad esate skolingai Sodrai, nors skolingas nesate? MB direktorius ir pats turi deklaruoti savo pajamas metinėje gyventojo pajamų deklaracijoje. Kartais MB nariai klausia, ar galima mokėti pajamų mokestį kas mėnesį. Galima - tuomet mokamos sumos VMI kaupsis kaip permoka, o pateikus pajamų deklaraciją, bus užskaitytos. Kitas būdas, apsaugantis nuo finansinio šoko, kai per vieną mėnesį reikia sumokėti mokesčius už visų metų pajamas, - pajamų mokesčio sumą kaupti banko indėlyje.

Pajamų mokesčio deklaracijos pildymas vedliu

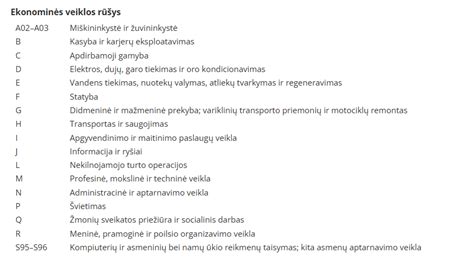

EVRK klasifikatorius

EVRK naudojimas leidžia visus šalyje esančius ūkio subjektus suskirstyti į kategorijas ir rinkti gyventojų, produkcijos, užimtumo, žemės ūkio, pajamų bei kitus duomenis pagal veiklos rūšis. EVRK parengtas pagal Statistinį Europos Bendrijos ekonominės veiklos rūšių klasifikatorių - NACE 2 red. (Nomenclatures des Activities de Communite Europeene - NACE Rev. 2), kurį rengia Europos Sąjungos statistikos tarnyba (Eurostatas) ir kuris yra susijęs su Jungtinių Tautų tarptautiniu standartiniu gamybiniu visų ekonominės veiklos rūšių klasifikatoriumi (ISIC 4 red.). Pirmieji 4 EVRK ženklai atitinka tų pačių ekonominės veiklos rūšių kodus NACE, t. y. Nuo 2025 m. Jeigu žinote veiklos kodą pagal EVRK 2 redakciją, atnaujintą kodą galite rasti EVRK 2 red. ir EVRK 2.1 red.