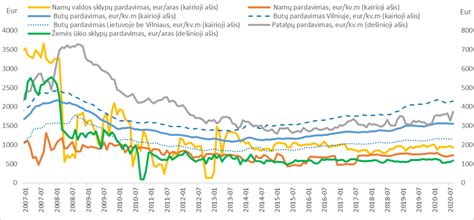

Sprendžiant klausimus dėl nekilnojamojo turto pardavimo kainos, svarbu suprasti, kad įstatymai tiesiogiai nedraudžia parduoti turto pigiau ar brangiau nei rinkos kaina. Tačiau mokesčių administratoriai gali kelti įtarimus ir siekti atstatyti sandorio sumą, ypač jei pardavimo kaina smarkiai skiriasi nuo rinkos vertės.

Kai įmonė parduoda nekilnojamąjį turtą, mažesne nei rinkos kaina, ir mokesčių administratorius patikrinimo metu nori atstatyti sandorio sumą, įmonė gali pasiteisinti keliais būdais. Svarbiausia - turėti argumentų ir įrodymų, pagrindžiančių pasirinktą kainą.

Vienas iš galimų paaiškinimų gali būti tai, kad tuo metu rinkoje buvo didelė pasiūla ir niekas brangiau nepirko. Kita vertus, jei parduodamas statinys buvo be remonto ir jo suremontavimas bei pardavimas netikslingas, tai taip pat gali būti pagrindas parduoti jį pigiau. Jei kalba eina apie kitokį daiktą, gal jis jau pasenęs, todėl niekas nemokės brangiau, nepaisant likvidacinės vertės.

Kitas svarbus aspektas - tai įrodymų rinkimas. Jei įmonė, siekdama sutaupyti (pavyzdžiui, mokėtiną PVM) ar dėl kitų tikslų, didina ar mažina faktinę pardavimo kainą, būtina ieškoti įrodymų, kurie padėtų apsiginti. Tai gali būti skelbimų iškarpymas iš laikraščių, kuriuose nurodomos panašių automobilių kainos, arba kitos rinkos analizės.

Svarbu nepamiršti, kad mokesčių administratoriai gali kelti įtarimus, jei pardavimas vyksta nuolat „į minusą“ arba jei turtas parduodamas susijusiems asmenims. Tokiais atvejais VMI gali daryti apklausas ir vertinti situaciją griežčiau.

Norint išvengti galimų problemų, visada rekomenduojama parduodant turtą mažesne ar didesne nei tikroji rinkos kaina, parašyti paaiškinimą dėl ko taip daroma. Tai ypač svarbu, kai vadovai mėgsta parduoti ką nors už 1 litą.

Pavyzdžiui, parduodant automobilį, gali būti nepakankama tiesiog išsikirpti skelbimą iš laikraščio, kad dabar panašūs automobiliai kainuoja tiek. Reikėtų pateikti išsamesnius įrodymus, pagrindžiančius pardavimo kainą.

Jei įmonė padarė klaidą, sutaupydama ant turto vertinimo, ir dabar mokesčių administratorius nori atstatyti sandorio sumą, svarbu greitai reaguoti. Reikia surinkti visus turimus dokumentus, paaiškinimus ir įrodymus, kurie galėtų pagrįsti pardavimo kainą. Jei nepavyks apginti savo pardavimo kainos, gali tekti susidurti su papildomais mokesčiais.

NT PASLAPTYS Kaip nustatyti turto kaina 9

Atminkite, kad pardavinėti žemę ar kitą turtą galėjote nors ir už simbolinę kainą, tačiau mokesčius privalėjote mokėti nuo rinkos vertės, nes taip yra parašyta įstatymuose. Mokesčių administratoriai sugebės įrodyti, jog jie yra teisūs, ypač jei neturite objektyvios vertintojų išvados.

tags: #rinkos #kainu #nustatymas #baudos